ҽ��3D��ӡ�г�����Ѹ�� ��ҵ����δ����

�ص���ʾ

3D��ӡҽ��Ӧ���г�δ��������ƽ�����ٽ�������25%���ϣ��г���ģ�����ڡ�2013���������漰3D��ӡ��Ӧ��ר���У���38%��ҽҩ�����йأ�DZ�ڷ�չ�ռ��

�������� ½�� ��������

��2015�꿪ʼ���й���ҽ��3D��ӡ������������ڡ�

���ڽ��ʮ���ڣ�ҽ��3D��ӡ���ȶ�ʵ�����40%-50%�������ٶȡ������ݴ�ҵ��ά��ӡ��������˾���³ơ����ݴ�ҵ�������ܾ�����չ����21���;��ñ�����ʾ��

���ݴ�ҵ��˾���й��������3D��ӡ��ҵ�����˹�˾��2014�꣬�ù�˾��ҽ������ʵ������100��Ԫ��2015����룬���ݴ�ҵ�����ȥ��ȫ������

����ҽ�Ƶĸ��Ի�����߸���ֵ������3D��ӡ������ʮ���Ǻϣ�ʹ�ø������Ϊ���ʺ�ʹ��3D��ӡ����������Ӧ��ר������Զ��������ҵ����ҽ�������Ӧ�÷�Χʮ�ֹ�����

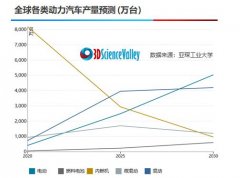

��������ȫ��3D��ӡ�г���ģ������������������ҽ�ò�Ʒ���ݴ���֤ȯͳ�ƣ�2014��ȫ��3D��ӡ�г���ģԼΪ60����Ԫ�����������긴�������ʴﵽ73%��δ��3D��ӡ��ҵ�Խ����ָ�����������3D��ӡҽ��Ӧ���г�δ��������ƽ�����ٽ�������25%���ϣ��г���ģ�����ڡ�2013���������漰3D��ӡ��Ӧ��ר���У���38%��ҽҩ�����йأ�DZ�ڷ�չ�ռ��

���ͬʱ���й������������ֳ�֧������

���š���ҽ�ơ��õ��й������ĸ߶����ӣ����˻�������Ӿ��и��Ի�������3D��ӡ�����ڷ�����֯�������Ի���֯����������֯�����ٵȾ�ϸҽ�������е�Ӧ�ã���������Ҫ���ã����й�����2025���滮Ҳ������ҽҩ��������ҽ����е��Ϊ�ص㷢չ����2015��2�£����Ų����������������ҵ��չ�ƽ��ƻ������ƻ���2016��ҽ��3D��ӡ��������Ϊ��ҩ�з����ٴ���������ƵĹ��ߣ����⣬��ҵ4.0��������߾�����ҽ��3D��ӡ�ķ�չ��

21���;��ñ����˽⣬Ŀǰ��ҽ��3D��ӡ��ҵ��ȻӦ�÷�Χ�㷺���������з�����Ϊ������ҵ���ݽϸߣ������β�ҵ����δ���͡�������ߺ���ҵ�������հס�

ҽ��3D�����з�����Ϊ��

���ݴ�ҵ�Ŀͻ���ҽԺ��ҽ����е��˾Ϊ��������չ�����ܣ�����Ŀǰ���������ڶ�Ժ�����ڱ���ҽԺ���人Э��ҽԺ���Ϻ�����ҽԺ����ҽ��Ժ�ȴ����ۺ�ҽԺ�Լ�����˾���䶩���Կ���Ϊ��������ֱ����������ߣ���Ʒ����ҽ����е���������塢ҽ��ģ�͡����ߣ����������Լ�ֲ���Ʒ��

��ҽ��������һ��3D��ӡ��˾AOD�Ŀͻ���Դ���������ݴ�ҵ��ȫһ�£���Ŀǰ��ռ������ʡ�������ҽԺ���ṩ1��1�Ĺǿ�ģ�ͺͺIJġ���AOD��˾�г��ܼ���Դ����21���;��ñ�����

��Ȼ��ҽԺ�ͻ�Ϊ�������Ⲣ����ζ�����ֽ�3D��ӡֱ�������������Կ�����;Ϊ��������֤ȯ������ʾ��Ŀǰ��3D��ӡ��ҽ���е�Ӧ���������ҽ�ƽ�ѧ������ģ�⡢���߹�ͨ�����Ƽ��ǿơ�ҽҩ�����Լ�ҩ��ɸѡ�ȡ�

���人Э��ҽԺΪ������Ժ�������ʹ��3D��ӡģ�ͽ���ģ����������5��ĩ��һ��3D��ӡ��̳�ϣ��������������Сƽ���ڱ�ʾ��3D��ӡ������Ϊ���Ӽ����ṩ����ģ�ͺ������о���ͨ��������ģ���Ͻ���ģ�������Ӷ�ʵ������������С����

ҽ����е��˾�IJɹ�Ŀ��ͬ�������з�����չ������21���;��ñ����������������ݴ�ҵ���ƵĹǿƺIJ����ڲ�Ʒ�з�������̸��3D��ӡ����ռ���з���;��ԭ��ʱ����չ�������������ĸ���ҵ�����Ƚ������˼����Ļ������ǹ�ҵ�з���

ҽ��3D��ӡ��ʱ�������������г�����һԭ�����ٴ��ѽڣ���Сƽ��Ϊ��Ŀǰ��3D��ӡ���������ٴ��ϵ�Ӧ���ܵ�һ�������ƣ�ֻ��ͨ���������ֺ�ѧ�ƽ��棬�Ѹ���רҵ�Ķ��⼼���ں�Ӧ�ã����п����ڿ��к��ٴ�Ӧ����ȡ�ý�չ��

��������21���;��ñ����˽⣬���һ�꣬ҽ��3D�ѿ�ʼ���з���;�������ض���Ⱥ�Ĵ������ѡ�

�����˼ά������������˾�Ŀͻ����Թ���һ��3D��ӡ��Ь�档�˼ά����һ�����+������ҽ�ƻ�����2014�꣬�û���ͨ����̬����ǵļ������Ϊ�ͻ���������3D��ӡЬ�棬���˼ά���ܾ�����С�����ܣ�����Ь������ڽ����ͻ�����·���ƣ���Ԥ��������ȶ����㲿������2014�������۳�3000��˫���۸���300-400Ԫ��

��ҵ���ݽϸߣ���ҵ����δ����

��Ȼ3D��ӡ���г�ǰ��������֤ȯ�ĵ�����ʾ��3D��ӡ����ҵ���ݽϸߣ�����ҽ��������ߡ�

��Ϥ��3D��ӡ����ҵ��һ�������Dz��Ϻ���������Ŀǰ���õIJ��������٣�������ҪΪ���ڡ�������֤ȯ�ĵ�����ʾ��

��չ������21���;��ñ����������ݴ�ҵ����Ҫ���ϴ���߰��֣�����������֬�����������ˡ��ܸ��Ͻ��ѺϽ�316����ֵȲ��ϡ���

��������������з���Ϊ���ѣ���չ��˵�������ݴ�ҵ�������������豸���ḻ���ϣ����������з���չ������ȫ��Ϊ���ڡ���

AOD��˾���ٵ�����������ƣ���Ȼ�ù�˾�Ĵ�ҵ�Ŷ����廪��ѧΪ��������Ȼ�ڲ���ѡ�÷�������ͻ�ƣ����г��ܼ���Դ����21���;��ñ�����������Ϊ��������3D��ӡ��������ѡ���

��������ԣ��ҹ���3D��ӡ�����Դ����Ρ����й�����ԺԺʿ��������Ϊ���ҹ���ŷ������������нϴ��࣬Ŀǰ����3D��ӡ�ĺ��ļ����������ڹ��⣬���ҹ�ҽ����ҵʹ�õ�3D��ӡ���ͽ�����ӡ���϶����������ڣ����ڵļ�����Ƿ���졣

3D��ӡ����ҵ���ݻ��������ɼ������г����ܶȣ����豸�����ϡ����������յ������������Dz��ɸ��Ƶľ������ݡ����г����ܶȷ��棬��Ҫ�������ߺͻ��߽��н�������ҽ��������ѵ��������֤ȯ�ĵ��н����ʾ��

�����嵽ҽ����ҵ��ҵ����ʿ�ձ���Ϊ��ҽ��3D��ӡ����ҵ���ݸ��ߣ������������⣬ҽ��3D��ӡ������ɻ�е�����ϡ����������ҽ�Ƶȶ�ѧ�ƽ����ںϣ������������뷽�棬ҽ��3D��ӡ��Ʒ���ע��֤��ʱ�����ڽϳ���

�������������ҵ���ݣ�ҽ��3D��ӡ�IJ�ҵ�������δ���͡�

��������ҵ���ݸ���ҲΪͶ�ʻ��������˲��ɶ�õ�Ͷ�ʻ��ᣬ����֤ȯ���飬Ͷ���߸߶ȹ�ע��һ��ҵͶ�ʱ�ģ���ҵģʽ��ѡ��Ͷ�ʵ���Ҫ���ݡ�

��Ϥ��AOD��˾����ҵģʽ�����漰����ҵ���Զ��죬��ҽ������AOD��ҽ�Ʒ��������ҽ����е��˾Ϊ�ͻ����з��������ڿ�����Ŀ��3D��ӡ��Ʒ�����ڴ��������г������Ļ���������AOD��˾����ҵģʽ�����Լ��˵���ʽΪ����

ҽ��3D��ҵ��ȱ��

����Դ�������й���3D��ӡ��ҵ�����IJ����ȫ��λ�ġ�

����������װ���Ŀɿ��ԡ����ܶȡ����������ͷḻ�̶ȡ�Ӧ������ȡ�����Դ��21���;��ñ�����ʾ��

���ӹ�˾�����ӯ�������������й�ͬ�����ڽϴ��࣬��չ��Ԯ��һ����ʿ��˾��������ʾ���ù�˾��2013����������ﵽ15�����2014������20�����������ﵽ2��ŷԪ��

��ʵ�ϣ�����Ŀǰ���й���δ�������������ϵ�ҽ��3D��ӡ��˾��������ͨ�ü���Ϊ����AOD��˾ʮ�ֿ���ҽ��3D�г�����Դ˵������ҽ��ר�AOD��˾�Ѿ�������30�˵��Ŷӣ�δ������ΪҽԺ�ĸ��衣��

����й�3D��ӡ��ҵ�����ҵ���Ҫ���س��˼�������⣬����ܺ���ҵ����Ϊ���������ء�

��չ������21���;��ñ�������2014���°��꣬CFDA�����ļ��涨��ҽ����3D��ӡ��Ʒ����ͨ����֤��ע�ᣬ��Ŀǰ��û��һ����Ʒ���ע��֤������������£�����ֻ������һЩ����Ҫ��֤ע���Ʒ����һ��ҽ����е����

��չ��Ԥ�ƣ���һ�����й�Ҳ�������ҽ��ע���Ʒ������ΪĿǰ��û�г�̨�κ�һ����ҵ����û�б��Ͳ���������֤ע�ᡣ��

ҽ��3D��ӡ���ٵĵڶ����ϰ��ǿ���ںϣ���ұ��ù�˾��ʾ���������ҵ��Ҫ��IT���豸�����ϡ�ҽ�Ƶȸ�ѧ���ںϡ���

������Դ��3D��ӡ��˾�ձ鷴ӳ�ĵ������ѹأ����й������������������Ŀǰר������������3D��ӡ�ѷ۵���ҵ���٣����Ҳ�Ʒ�����������ϴ���ҵ�����Ļ�����Ҳ���ߡ��� �����־�����������Ƴ��õ�����Ϊ�������ڲ�Ʒ�ļ۸�����Ԫ���ϣ�����Ҳ�dz�������3D��ӡ���������ѷ۹������ڿհ�״̬��

���⣬�����������ҽ��3D��ӡ��˾��ǰ�ļ����ѵ��Ǵ�ӡ�ٶȹ�������3D��ӡʹ�õļ��������ѻ���ӡ��ʽ������Ŀǰ�����������˫��ͷ��ӡ�����ٶ�������������Ҳ��ȫ��3D��ӡ��ҵ���ٵĹ�ͬ���⡣����Դ�ơ�

(���α༭��admin)

3D��ӡ�ƽ������������

3D��ӡ�ƽ������������ ���˾���3D��ӡ��������

���˾���3D��ӡ�������� ȫ��PK 3D��ӡPPSU��SOLVA

ȫ��PK 3D��ӡPPSU��SOLVA ��3D��ӡ�Զ�����Ԫ�����

��3D��ӡ�Զ�����Ԫ����� ���߾��ȵ��ӽṹ����Ʒ

���߾��ȵ��ӽṹ����Ʒ ���ͷ�α������ͬһ������

���ͷ�α������ͬһ������- ��3D��ӡ�ƽ������������˵������Nips

- �����˾���3D��ӡ�������б���

- ��ȫ��PK 3D��ӡPPSU��SOLVAY ����2019��

- ��MetGala2019��3D��ӡ�Ƴɵ�ȹ�ӣ�����

- ����3D��ӡ�Զ�����Ԫ�����������������

- �����߾��ȵ��ӽṹ����Ʒ�Ĺ�ģ����

- �����ͷ�α������ͬһ���������������ͬ

- ������ϸ��3D��ӡ�Ŀɼ��⽻��ˮ����

- ��3D��ӡ������Ǧѹ�����

- ���¹�����ݷ��� 3D��ӡ������ȫ���Ӿ�

����ϸ��3D��ӡ��

����ϸ��3D��ӡ��