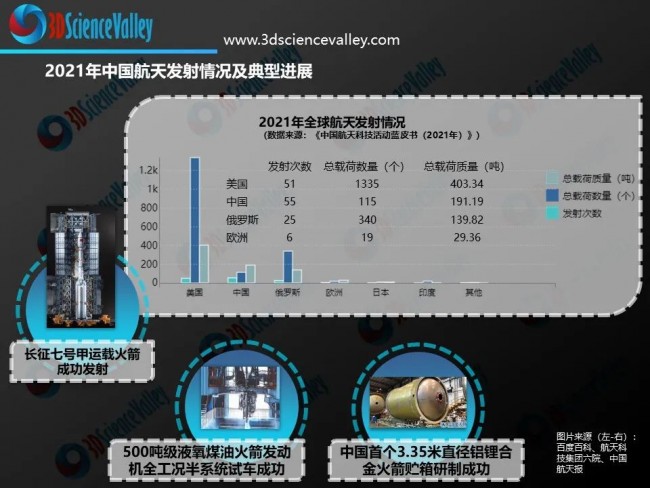

������ҵ�����ҵ�����뷢չ�ƽ��ڣ�����������3D��ӡ�����ķ�չ��

2023-2028�꣬��ҵ�����ҵ�����뷢չ�ƽ��ڣ�Ԥ��2025���г���ģ����2.8����Ԫ����Ȼ�����ڹ��⣬��������ҵ����ҵ��չ��ͷѸ�͡����²Ƹ�ͳ�ƣ�Ŀǰ���ڵ���ҵ��������ޣ���ֵ�ﵽ67��Ԫ�����ϵ�δ������ҵ����10�ң��ܹ�ֵ�ﵽ1038��Ԫ�����У���ֵ����100��Ԫ���г������ǡ����Ӻ��졢�������졢ʱ�յ���4�ң���ֵ�մ����������ż�67��Ԫ�Ĺ�˾��3�ң��ֱ����п������Ҽ�ռ䡢���������

��ҵ������뷢չ��������������Ĵ̼�����3D��ӡ�ķ�չ����δ��5�꣬����3D��ӡ�����������Ļ�������ս��

���պ�����������Ӧ�÷�չ����

���պ�����������Ӧ�÷�չ����

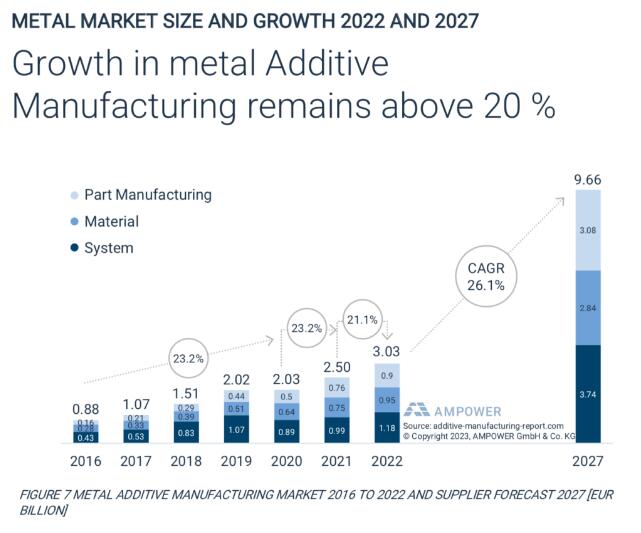

![]() ��������3D��ӡ�г��仯

��������3D��ӡ�г��仯

2022�����������г����������仯���������������ǿ�����𣬵��°�����ѡ�����ڽ���3D��ӡ���绡��˿�������켼������������ͷ۳��Ρ����ϲ����������켼�����������˼������������

����AMPower 2023ȫ��ҵ���������г����棬2022��ѡ�����ڽ���3D��ӡ��һ��ֱ�۵ķ�չ�����dz���600���ӹ��ߴ�Ĵ����豸�������������к��պ���������Ľ���3D��ӡ�豸��̨������100��ŷԪ���ϣ�һ���������ߴ�ӹ��������һ��������С�������������������������һ�������Ǵ�ǰDED������������3D��ӡ�����ձ鱻������Ϊ�������һ���������ȥһ��ķ�չ�������������Խ��Խ������ڴ�ߴ��������������

2022�꣬����3D��ӡ������Ϊ30��ŷԪ������3D��ӡ�豸����Ϊ11.8��ŷԪ������3D��ӡ�豸�����е�1670̨PBFѡ�����ڽ���3D��ӡ�豸��Լ��һ��������̫�����������й��Ĺ�Ӧ�̣���2027�꣬Ԥ����������������1��̨�����й���AMPowerԤ��2027���й�Ʒ��PBF�豸����Ϊ10509̨�����Ӷ������¹�������������AMPowerԤ��2027��¹�Ʒ��PBF�豸����Ϊ10509̨����������Concept Laser��������Ʒ��GE���£�Concept Laser��������ͳ��Ԥ����δ����Ϊ�¹������ǻ���Ϊ��������

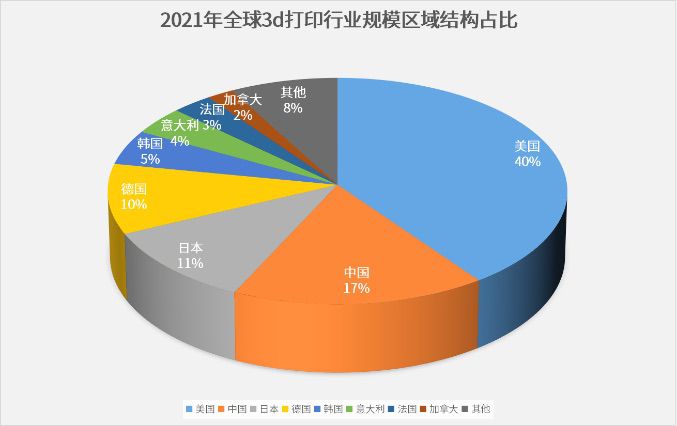

ȫ�����3D��ӡ2022�����������2027��Ԥ��

ȫ�����3D��ӡ2022�����������2027��Ԥ��

© AMPower

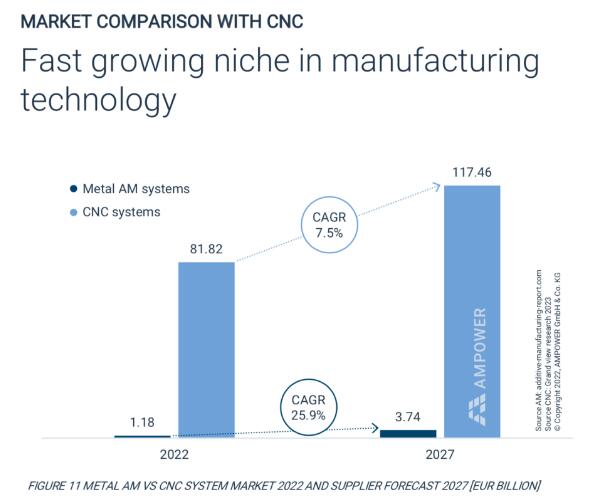

��CNC���ӹ���ȣ�����3D��ӡ�ķ�չԤ��

��CNC���ӹ���ȣ�����3D��ӡ�ķ�չԤ��

© AMPower

Ȼ����һ�������ķֻ������ǣ���AMER�������������������۵Ľ���3D��ӡ�豸����ľ������߸ߣ���2020��ĵ�̨����52��ŷԪ�߸���2022��ĵ�̨���۳���75��ŷԪ����̫�������й����۵Ľ���3D��ӡ�豸����ľ���δ�������Ա仯����2020��ĵ�̨����35��ŷԪ�ߵ���2022��ĵ�̨����35��ŷԪ��ȫ��Χ�ڣ����ǵ��г������۳���600mm�ӹ��ߴ�ȴ�����3D��ӡ�豸����������̨���۴�47��ŷԪ������53��ŷԪ��ͬ�������й��Ľ���3D��ӡ�豸�۸����ߵ͡�

© 3D��ѧ�Ȱ�Ƥ��

© 3D��ѧ�Ȱ�Ƥ��

AMER�������������������۵Ľ���3D��ӡ�豸����ľ������߸߱���������������������������ҵ����ȹ������磬2022�꣬�����ĺ�����������������г����������ӵ��豸�����������Ѿ��������뵽��չ�쳵���ϡ�

![]() ��������ӵķ�չ����

��������ӵķ�չ����

����Ԥ�⣬���Ź�����ҵ������뷢չ�ƽ��ڣ����������ڽ���3D��ӡ�豸���������ӡ��ȶ��Ը��ߵķ�չ���Ʒ�չ��

�����²Ƹ���ҵ���������2022��Top10��������ҵ�����������ҵ�����������ǣ��ܲ�������ϸ������Ϊң�����ǣ������Ӻ��죨�ܲ�������ϸ������Ϊ����ͨ��Ӧ�ã����������죨�ܲ�������ϸ������Ϊ������壩��ʱ�յ���ܲ��Ϻ���ϸ������Ϊ�������죩���Ǽ���ҫ���ܲ�������ϸ������Ϊ������壩���ƹ�������ܲ��人��ϸ������Ϊ������壩���ǺӶ������ܲ�������ϸ������Ϊ������壩���п�����ܲ����ݣ�ϸ������Ϊ������壩����Ҽ�ռ䣨�ܲ����죬ϸ������Ϊ������壩������������ܲ�������ϸ������Ϊ������壩��

l ���

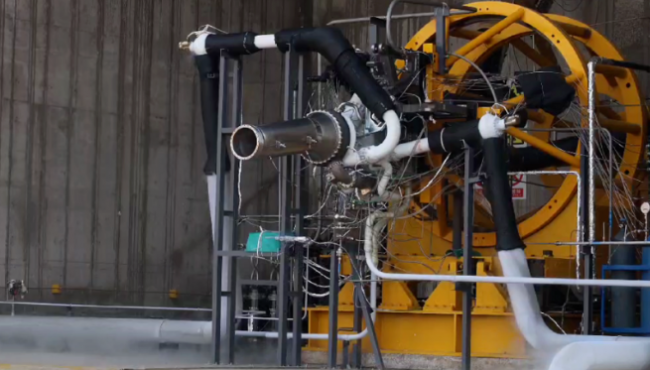

�����У�2021��2��5�գ���Ҽ�ռ�Ƽ���������˾�����з���OS-X6B���������ǹ������ߡ���������֮�ǡ�������ij���䳡�ɹ����䣬�����غɳɹ����룬ȫ�̷���������������ҵ������ҵ�״β�ȡ����һ��Ļ������ٷ��似�������У�OS-X6B�������Ҫ��ϵͳ�����˿ض���ϵͳ�������˻����ѺϽ�3D��ӡ�����յĸ��ɶ���Ʒ������˿ض���ϵͳ���Ϻ�嫿ն����Ƽ�����˾���ƣ�3D��ӡ���Ϻ�������ά�Ƽ�����˾���ơ�

����ķ�չ��2023��3��1��-2�գ������Ǽ���ҫ�ռ�Ƽ��ɷ�����˾�ٶּ�Һ����������������JD-2��˳�����������ʵ�����µİ�ϵͳ�������顣���������ö���Ľ���3D��ӡ���飬Э�������Ŷ�Ϊ��JD-2��Һ�巢������ӡ�˶����·������ֱ�������������ͻ�������Ч��

© �Ǽ���ҫ

© �Ǽ���ҫ

l ����

���Ƿ��棬�����²Ƹ���־����ʵ���������ĺ��켼�����ǵ�����ͨ�ţ���ֵ��ߵij������ǡ����Ӻ��죬��������������2015��10��7�գ��ɳ��������������ơ�����һ�š������й���Ȫ���Ƿ�������ʵ�֡�һ�����ǡ��ijɹ����䡣������һ�š����й���һ�������з������ø߷ֱ���ң�����ǡ�������첢��չ�����������ǿ�ͨ�����ߺ����߷�ʽ�����û��ṩ����ң�����ݺ�����Ʒ��������¶��Ԥ����2023�꽫��ǰ���138�š�����һ�š����������ƻ������Ӻ�����ġ�����Galaxy����������������Ŀǰ��������滮��ģ�������������ƻ����ƻ���2025��ǰ����Լ1000�����ǣ�������������2020��1�·���ɹ���ͨ��������10Gbps����Ϊ�ҹ�ͨ��������ǿ�ĵ�������ǡ�

�����У�ͨ��3D��ӡ�����Ӻ�����Ч��������Dz�����Լ����ǵ�����������������������ͳɱ���������Աͨ��3D��ӡ����ʵ�ָ�Ƶ�ನ�������������ߵ��غɵļӹ����������غɻ����Ŀռ�ѹ������ͳռ�ÿռ������֮һ��ͬʱ�����ܻ��õ�һ���̶ȵ�������ʹ�ò��ֵ�����ϵͳ�����ܸ���һ��¥��

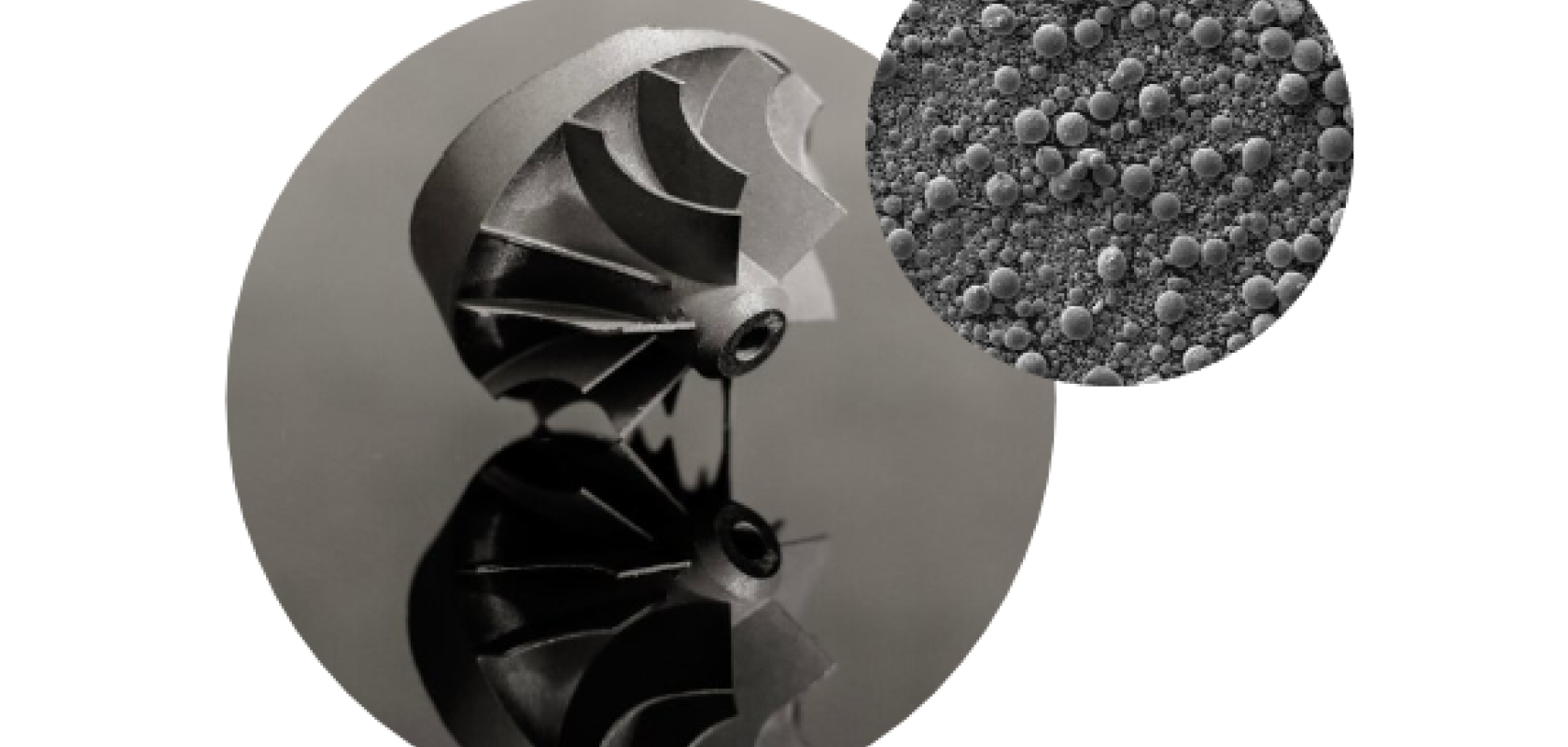

����3D��ѧ�ȣ�3D��ӡ�ʺ����츴����״�IJ�Ʒ������һ�廯�ṹ������ѧ��ơ����νṹ������������ṹ�����ڽṹ���ݶȺϽ𡢸��ϲ��ϡ������ϵȵȡ����������췽���Ӧ�ü������������������ṹ��һ�廯�ṹʵ�֡��߸���ֵ������졢�����ṹ����ȵȡ�

© 3D��ѧ�Ȱ�Ƥ��

© 3D��ѧ�Ȱ�Ƥ��

3D��ӡ��ʵ�����ǵ��������ṹ�������������������һ��ʹ�����������ϣ����������ϴ������������3D��ӡ����ṹ�Խ������������ǿ�ȣ���ȴ�������ǿ�� �C �����ȡ�

���⣬���������ǹ�ѧϵͳ���������������켼���ܹ������û�������ѧϵͳ��������������ʵ����һ���߸���ֵ��ѧ���������졣

![]() ��������ս����

��������ս����

������˵����ӹ���ɣ�������ҵ����ļ��ٷ�չ������δ��5�굼��3D��ӡ�г����������仯����ǰ���պ�����ý����������������һЩ�ϰ�����ս������� 3D ��ӡ������ȣ������������챾�����漰�Թ��̵ĸ��ϸ���ơ���Щ�������ֿ��ܳ�Ϊ����ҵ�����˵Ľ����ϰ���Ȼ��������3D��ѧ�ȣ��������������������Ĵ�ҵ��ҵ����������������ҵ�Ӷ࣬�������豸��ҵ�Ӷ࣬�����ǵ���ҵ�г���������ҵ��ͬ�ʻ�ģ�¸��������ʮ�����ң��ʱ��������£���ҵΪ��ȡ�������ֳ����ܾ��˵ļ۸���ɱ�����˵��dz��ڷ�չ����Ҫ�ĺ�������������з����»�����������˵���ǹ���3D��ӡ��ҵ��չ�ľ���ս����в��������˵��3D��ӡ��չģʽ�Ѿ��������ʵĸı䣬��������Ϊ����ģʽ��չ������ҵ��ƿ�������ڽ���̭����ͬ�ʻ�ȱ�����ľ���������ҵ��

���ڼ�ʹ��ͷ����3D��ӡ��ҵ�������Ǹ��ӵĽ���3D��ӡ��������3D��ӡ�豸���˹����ܴ�������ʵ�������ϸ�Ľ����ҵ���ķ�ʽת�䡣���˹�����������ָ����������������������ǰϦ��3D��ӡ���뵽��ҵ����չ������ȡ������������ʵ������ȡ��������ֲ����ڻ����о��̰壬���������������̬Ȧ�ĺ���������������������ʹ���������ҵ�ĺ�����Ӯ������

�ڴ�����3D��ӡ��̬Ȧ��չԽ��Խ��г��Ӯ���ڴ�������ҵ���췢չ�����������ѣ���ø��ӳ���ijɹ���

(���α༭��admin)

�ذ���AI��Դ���ε��Զ�

�ذ���AI��Դ���ε��Զ� �������������뵼���ҵ��

�������������뵼���ҵ�� �Ƿ�ĩ������������������

�Ƿ�ĩ������������������ ����3D��ӡ��ϸ��������

����3D��ӡ��ϸ�������� ͻ�ƣ����ָ�ϸ���յ��ʴ�

ͻ�ƣ����ָ�ϸ���յ��ʴ� ������ɫ��Դװ����Ч����

������ɫ��Դװ����Ч����- ���ذ���AI��Դ���ε��Զ���3Dģ������

- ���������������뵼���ҵ���Ż���ơ���

- ���Ƿ�ĩ����������������������������ս

- ������3D��ӡ��ϸ������������Ѫ�ܼ���

- ��ͻ�ƣ����ָ�ϸ���յ��ʴ�65%�������

- ��������ɫ��Դװ����Ч���У��п����˫

- ���̼�����������Աȣ�ͭ����3D��ӡ����

- ���߷ֱ���3D��ӡ����ø�����壬ͨ����

- ���ѽ���3D��ӡ��2025��ᱬ����ƻ����

- ���绡���������Ʊ������ݶȲ���Alloy 82

ѡ�������ۻ�����

ѡ�������ۻ����� ���;ۺ���3D��ӡ

���;ۺ���3D��ӡ 6K Additive����

6K Additive���� ��δ�����������

��δ����������� ��ʵ������������

��ʵ������������ 3D��ӡ�ڿ�ǻ��

3D��ӡ�ڿ�ǻ��- ��3D��ӡ������ܶȺ����ͼ�������ѡ��

- ���˶�֮�Ŵ�һ����ȷ��Ф��������ͽ���

- ����������̻�3D��ӡ������������֬�Ŀ�

- �����ϼ���ʽ3D��ӡ�о���������δ��

- ��������������3D��ӡ�������о��뷢չ

- �������۵״�һȷ��Ф��������ͽ�����

- ��3D��ӡ��δ��������չ����

- ������3D��ӡ��չ�������Ӵ�ӡ����������

- ��3D��ӡ�������ṹ��������״����ս�ͻ�

- ����ϸ�����ҩ��3D��ӡ��ҵ��״�ͷ�չ��