财通证券增材制造(3D打印)行业研究:多行业同步渗透,成长空间稳步打开

时间:2024-03-13 11:39 来源:南极熊 作者:admin 阅读:次

(报告出品方/作者:财通证券,佘炜超、张飞)

1 增材制造:数字时代的智能制造

1.1 化数字为实体,铸虚拟至现实

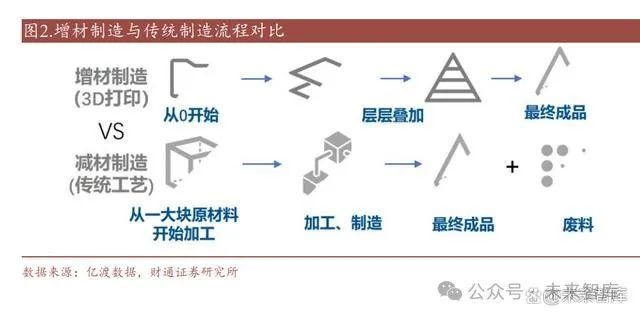

增材制造是指利用打印头、喷嘴或其他打印技术,通过材料堆积的方式来制造 零件或实物的工艺。增材制造(Additive Manufacturing;AM)亦被称为 3D 打印, 不同于传统制造业通过切削等机械加工方式对材料去除从而成形的“减”材制造, 增材制造通过对材料自下而上逐层叠加的方式,将三维实体变为若干个二维平面, 大幅降低了制造的复杂度。增材制造一般可以分为 6 个步骤。

1)3D 建模:使用 CAD 软件进行建模;

2)转化为 STL:将模型文件转化为 STL 文件格式;

3)切 片处理:将 STL 文件导入切片软件进行切片处理;

4)增材制造:根据切片路径 信息控制打印过程;

5)去除增材制造支撑:将打印好的模型从打印机器中取出;

6)产品后处理:使用打磨、抛光、着色等工艺加强产品外观以及力学等性能。

增材制造技术的发展大致分为“快速原型制造”和“金属直接增材制造”两个 阶段。原型制造包括 SLA、LOM、FDM、SLS,由于受工艺和材料的限制,加 工的成品无法达到产品级别性能要求,只能作为原型,或用于模具制造的样件, 所以被称为“快速原型制造”。然而 SLM、LENS、EBSM、EBF、IFF、WAAM 以 激光束、电子束、等离子束或电弧为热源,能对制备好的金属粉材或丝材进行逐 层熔化或堆积,可直接制造出金属零件成品或半成品,因此被称为“金属直接增 材制造”。 增材制造技术随着技术、材料、工艺的发展,打印的成品在结构和性 能上有很大改善,正在由“原型”向“产品”逐步升级。

与传统制造的“减材制造”方式相比,增材制造的“增材制造”特性使其与传统制造形成较好互补。传统制造主要通过铸造、锻造、机械加工等方式将原材料 加工为所需的零部件或产品,这种加工方式对加工流程简单的产品可以实现大规 模生产,生产效率较高,但对于批量较小,工艺复杂的产品则效率显著下降。增 材制造技术通过逐层添加材料的方式进行制造,可以实现对复杂结构、小批量结 构的高效制造,因此,增材制造可以形成对传统制造领域的有效补充。

与传统精密加工相比,金属增材制造技术存在如下优势:1)缩短新产品研发及 实现周期;2)可高效成形更为复杂的结构;3)实现一体化、轻量化设计;4) 材料利用率较高;5)实现优良的力学性能;6)对于批量较小的生产任务,可以 显著降低单件成本。

1.2 多技术路线并存,性能各有优劣

增材制造从诞生至今近 40 年,目前处于多技术路线共存的状态。目前的技术路 线主要有 7 个:1)粉末床熔融;2)定向能量沉积;3)立体光固化;4)粘接剂 喷射;5)材料挤出;6)材料喷射;7)薄材叠层。七种基本的增材制造工艺中, 金属增材制造工艺原理主要为粉末床熔融和定向能量沉积两大类别,采用这两类 工艺原理的金属增材制造技术都可以制造达到锻件标准的金属零件。

1.3 金属增材制造技术未来发展趋势

兼顾高性能、高精度、高效率、低成本、更大的加工尺寸范围和更广泛的材料 将是金属增材制造技术未来发展方向。金属增材制造技术的发展并不是孤立的, 其涉及制造工艺、设备、材料、优化设计等各个方面,总体来看,金属增材制造 技术未来将分别在制造工艺、制造设备、制造原材料、优化设计等方面有较为明 确的发展趋势:1)制造工艺方面:克服现有技术缺陷并提升优势,发展增减材 复合制造技术,发展新工艺理论; 2)设备方面:大型化、专业化以及智能化; 3)原材料方面:开发更多种类、更高品质、更专业化原材料,以及单一原材料 向复合材料发展;4)优化设计方面:突破传统制造思维束缚,发展拓扑优化设 计、点阵结构设计、点阵结构设计、一体化结构设计等轻量化设计。

2 增材制造市场空间广阔,多领域应用稳步拓展

2.1 国家制造升级重点发展方向,密集政策推动行业稳步发展

增材制造是先进制造的重点方向,国家密集政策推动行业稳步发展。中国高度 重视增材制造产业发展, 工信部会同国家发改委、教育部、科技部、财政部等 部门印发《“十四五”智能制造发展规划》,明确将选区激光熔融装备、选区激光 烧结成形装备列入智能制造装备创新发展行动,加强自主供给,壮大产业体系新 优势。

2.2 增材制造进入高速增长期,设备及服务仍将占据主要部分

中国增材制造发展迅速,并将在未来继续保持较高速度增长。根据工信部数据, 2012-2022 年,中国增材制造产业规模自 10 亿元增长至 320 亿元,年复合增长率 为 41.42%,2019-2022年,中国增材制造产业市场规模年复合增长率为 26.52%, 根据左世全《增材制造十年发展及展望》数据,我国增材制造产业规模有望于 2027 年超过千亿元,2022-2027 年年复合增长率有望达到 25.59%。根据工信部装 备工业发展中心对 50 家行业企业的调研数据,调研企业在装备、服务、材料、 零部件(扫描振镜、三维扫描仪、激光器、过程传感器等)等环节的营收占比分 别为 53.2%、26.0%、12.4%和 5.9%,装备及服务仍旧占据市场主导地位。

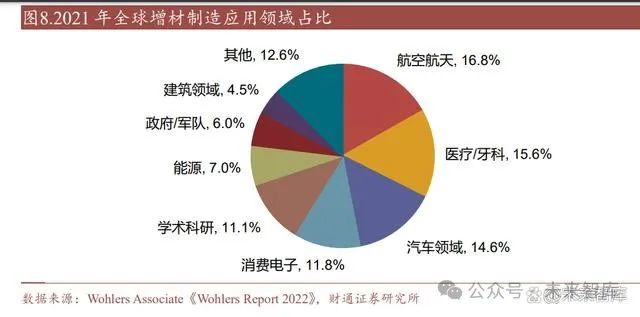

增材制造已经在诸多领域稳步拓展应用。目前增材制造应用领域已经从早期的航 空航天等高端制造领域逐步拓展至多个领域,2021 年,航空航天依然是增材制 造应用最多的领域,占比为 16.8%,其次分别为医疗/牙科(占比 15.6%)、汽车 领域(14.6%)、消费电子(11.8%)、学术科研(占比 11.1%)等。

2.3 航空航天零部件工艺复杂,成为增材制造天然适配领域

部分航空航天零部件工艺复杂,在此场景下增材制造成为理想解决方案。在航 空航天行业中,随着产品复杂度提升,部分零部件结构越发复杂化,且呈现出一 体化程度逐渐提高的态势,这使得其加工难度和装配难度较高。针对这个趋势, 部分航空公司开始采用增材制造技术制造相关零部件并取得良好效果。2010 年, GE 公司成立增材制造团队致力于部分航空零部件的增材制造,此后的十余年间, GE 公司陆续完成了 LEAP 系列航空发动机引擎喷油嘴的增材制造,热交换器的 增材制造,涡轮叶片的增材制造等一系列航空零部件的增材制造。

增材制造技术在减少航空发动机零部件数量、减轻机身重量方面效果显著。GE Catalyst 涡桨发动机将成为全世界第一款集成螺旋桨操作全权数字控制的涡桨发 动机,该发动机超过三分之一的部件是通过增材制造技术生产制造的。在此发动 机中有 855 个单独的部件可以通过增材制造技术组合成 12 个部件,因此大幅提 升了发动机研制速度,还帮助发动机成功“瘦身”100 多磅。在 GE 发动机喷嘴 中,增材制造技术使其原来的 20 个零部件缩减为 1 个零部件,最终成品重量比 原来降低 25%,使用寿命提升 5 倍。

航天火箭结构复杂批量较小,是 3D 打印的天然适用场景。与典型工业零部件相 比,火箭等航天运载工具总体呈现出结构复杂、批量较小的特征,从经费上看, 火箭作为系统工程,存在设计线、生产线和测试线三条业务流,其中设计线占一 发火箭首型科研经费的 70%,生产线占火箭首型科研经费的 30%,在设计线中, 3D 打印的应用可以大幅降低设计成本,缩短设计周期,同时,小批量的生产线 使用 3D 打印工艺更能极大缩减生产成本。除此之外,在火箭设计制造场景中使 用 3D 打印技术还有以下优点:1)拓展设计空间,不同部分一体化设计制造成为 可能;2)有效减少零件数量,例如华曙高科采用 SLM 工艺制造的火箭发动机收 扩段可以实现一体化成形,大大缩减零件数量;3)结构部件的集成与减重。当 前增材制造已经在中国航天领域加快布局应用,2022 年 12 月 27 日,西安航天发 动机有限公司增材制造中心基于液体动力制造及航天装备发展需求,分两批引进 近百台增材制造设备,推进增材制造产业化发展。

我们认为,3D 打印工艺本身的高度定制化、设计自由化、材料使用高效化或将 突破航空航天领域零部件设计约束,传统制造工艺下难以制造的零部件在增材制造场景下成为可能,航空航天领域设计空间获得较大拓展,零部件结构简化并减 重难度显著下降,未来增材制造在航空航天领域的渗透率或将稳步提升。

2.4 医疗领域产品高度定制化,增材制造渗透率稳步提高

人类个体差异造成多数医疗器材需要定制化,这种特性决定了增材制造在医疗 方面的渗透率稳定提升。基于人体存在个体差异而传统制造医疗器械多为标准化 样式或尺寸的现状,增材制造凭借可个性化定制的特点在医疗领域内应用逐步广 泛,主要应用方向包括骨科植入物、齿科、康复辅助器具以及制药等。

2.4.1 骨科植入物领域 3D 打印应用广泛,市场规模庞大,发展空间广阔

骨科植入物主要分为标准化、个性化两类,使用材料为金属、高分子聚合物、生 物陶瓷、碳质材料等。根据智研瞻产业研究院统计,中国骨科 3D 打印设备行业 市场规模或将在 2021-2026 年持续维持 50%左右增长率,2026 年后同比增长率持 续增高,2029 年市场规模有望达到 1689.32 亿元,市场空间广阔,增长后劲十足。

2.4.2 齿科天然具备定制化属性,增材制造在齿科领域空间广阔

齿科是增材制造的重要应用领域,日益提高的齿科治疗需求或将成为增材制造 的重要成长因素。根据世界卫生组织,口腔三大疾病为错颌畸形、龋病、牙周病。 《第四次全国口腔健康流行病学调查报告》显示,中国错颌畸形的患病率达 74%, 对应潜在错颌畸形患病人数约 10.4 亿人,中国 2021 年的正畸市场规模约为 412 亿元,预计到 2025 年将达到 660 亿元,2022-2025 年预计复合增速为 14.04%,成 为新一轮高速增长的蓝海市场。正畸治疗为典型的定制化治疗,不同案例需要定 制不同矫正器,增材制造在正畸治疗过程中可定制化生产透明陶瓷托槽矫治器、舌侧牙托槽矫正器、隐形无托槽矫正器等治疗器材,随着增材制造技术渗透率在 正畸行业的稳定提升以及正畸市场逐步扩大,正畸治疗所需增材制造市场或将实 现高速成长。

人口老龄化及居民收入水平的提高,或将持续推动中国种植牙市场空间稳步扩 大。根据艾瑞咨询数据,受人口老龄化影响,2020 年我国 35-74 岁的劳动人口及 老年人群体中还未接受龋病修复的人群达 3.67 亿人,较 2015 年整体增加了 2900 万人,预计 2025 年增长到 4.32 亿人。随着人民收入水平的提高、修复意识的提 升以及集采政策的推行,中国 65-74 岁老年人种植牙渗透率或将持续提升,预计 到 2025 年潜在种植牙数量将达到 1210 万颗。传统种植牙多采用锥柱状种植体, 治疗流程一般包括预备植牙孔、植入种植牙、埋入式愈合、二期手术、牙冠制作 及戴入等步骤,治疗周期大约需要 6 到 8 个月,而 3D 打印种植牙可以直接生产 患者原生牙齿相同尺寸的牙冠与压根,患者在种植牙时,既不需要额外植骨,也 不需要再给牙槽骨打洞,不仅创伤小、修复时间短,而且费用也将大大降低,种 一颗私人订制的“3D 打印牙”费用预计在万元以内。随着技术成熟度不断提升, 未来 3D 打印种植牙技术或将大幅普及。

国内覆盖齿科增材制造的公司有先临三维、铖联科技、上海联泰等,业务范围包 括 3D 打印服务、金属、光固化树脂增材制造设备、设计软件、原材料等领域。 传统牙齿修复需要有高技术水平、操作经验丰富的医师进行数小时的种植体选择、 牙模灌注、临时冠设计制作、假牙修饰装配等工作。增材制造技术应用于口腔种 植领域大幅精简传统工序,缩短工作时间,返工率也大幅提升,同时降低操作人 员数量降低人工成本。

2.5 消费电子产品升级,增材制造应用场景逐步扩大

2.5.1 折叠屏手机风头正盛,轻量化需求催生 3D 打印钛合金市场

近年来手机等消费电子产品形态逐渐多样化,更加复杂的产品形态使得增材制 造在消费电子领域的应用场景进一步扩大。近年来,折叠屏手机逐步发力高端市 场,根据艾瑞咨询,中国智能手机市场出货量受市场饱和、换机周期加长等因素 影响不断下滑,折叠屏手机在行业出货量下降大周期背景下实现持续的高速增长, 2022 年中国折叠屏手机出货量同比增长 154%,预计 2023 年会迎来新的高速增 长,出货量超过 550 万台。根据 TrendForce 预测,2023 年全球可折叠智能手机市场出货量会升至 1830 万部,同比增长 43%,市场规模增长迅猛,配套手机铰链 市场有望实现长足扩张。 2023 年 7 月 12 日,荣耀发布 Magic V2 手机,折叠屏旗舰手机 Magic V2,为满足 在闭合状态下 9.9 毫米厚度和 231 克的轻量化需求,钛合金成为铰链结构材料选 择。3D 打印能够较好地加工钛合金,该部件先由铂力特进行 3D 打印,接着由金 太阳进行研磨和抛光,最后由瑞声进行组装。3D 打印在手机铰链方面的应用使 钛合金的复杂零部件的加工更有效率,随着 3D 打印技术成熟度的稳步提高,消 费电子中的 3D 打印渗透率或将稳步提升。

Magic V2 钛合金铰链轴盖的 3D 打印毛胚件由铂力特生产。其三季度实现 7.4 亿 元营收,同比大增 42.5%,主要系定制化产品和自研 3D 打印设备均实现增长所 致,铰链结构件为增材制造企业提供可观收入结构。金太阳公司新研发的精密研 磨抛光系列产品可应用于钛合金等新型材料。

2.5.2 钛合金加速向消费电子渗透,3D 打印或将顺势实现高速增长

消费电子出于减重需要已逐步采用钛合金作为结构材料,钛合金良品率低的特 性或将催化 3D 打印技术在此领域的应用。iPhone 15 Pro 和 Pro Max 中框均采用 航空航天级钛合金设计,iPhone 15 Pro 较 iPhone 14 Pro 减轻 19 克,重量降幅接 近 9%。此外,Apple Watch Ultra 2 系列手表亦采用钛金属表壳来提升机身坚固程 度。钛合金手机中框整体良品率约为 30%-40%,远低于铝合金中框的 80%;且 加工时间长,约为铝合金的 3-4倍。3D打印技术的引入有望有效提升钛合金中框 良品率,有望显著降低加工时间,使得钛合金手机中框更具竞争性。锻造钛合金 主要在 3 个方面较为突出,一是强度和韧性;二是锻造适用于大批量生产;三是大规模生产通常更具成本效益。随着钛金属在消费电子领域的稳定渗透,3D 打 印在消费电子领域的应用或将实现高速成长。

目前钛合金轴盖的材料成本 30 元左右,加工成本在 200~300 元之间,未来伴随 手机出货量的增长,钛合金轴盖量有望进一步规模化量产,边际成本进一步下降, 价格有望进一步下跌。铂力特和华曙高科目前均参与了部分 Apple Watch 表壳供 应,涵盖钛合金和不锈钢等业务。

2.6 从设计到制造,增材制造在汽车领域大有可为

增材制造可以极大缩短汽车设计研发周期,显著提高设计效率。利用增材制造 技术,设计师可以在数小时或数天内制作出概念模型。由于 3D 打印的快速成型 特性,汽车厂商可以将其应用于汽车外形设计的研发。相较传统的手工制作油泥 模型,3D 打印能更精确地将 3D 设计图转换成实物,而且时间更短,提高汽车设 计层面的生产效率。目前宝马、奔驰设计中心等已经在设计方面开始利用 3D 打 印技术。

在材料方面,3D 打印允许多样的材料选择。不同的机械性能以及精准的功能性 原型制作,让制造商在前期可以随时修正错误并完善设计,使得错误成本最小化。 在工装夹具方面,3D 打印技术提供了一种快速准确的方法,大幅降低了工具生 产的成本和时间。因此汽车制造商迅速在产能、效率和质量上都得到提升。针对 生产工具,例如水溶型内芯、碳纤维包裹、注塑成型等 3D 打印的应用,可以帮 助企业实现快速小批量工具定制、降低成本并缩短产品上市时间。 2020 年 3D 打印技术在汽车行业的应用中,动力部件占比 35.29%,占比较大; 其次是汽车内饰,同样是 3D 打印重要应用方向。随着技术及成本优势的提升, 3D 打印技术在汽车领域的应用范围或将再次扩大,据 Mordor Intelligence 所述, 2023-2028 年,全球汽车用 3D 打印市场年复合增长率或将达到 21.74%。

主流覆盖汽车 3D 打印市场的 3D Systems、HP、EOS、Carbon、西门子、SLM Solution、Stratasys、Desktop Metal 等公司,市场空间广阔。

3 增材制造全产业链构建,未来应用市场不断扩大

增材制造不同于传统制造业通过切削等机械加工方式对材料去除从而成形的“减” 材制造,是以三维模型数据为基础,通过材料堆积的方式制造零件或实物的工艺。 根据铂力特公司公告,3D 打印产业链可主要分为上游供应端:粉末、树脂、线 材等原材料供应、核心硬件和辅助运行系统等 3D 打印设备生产基础设施供应; 中游制造端:不同材料设备及打印服务、多基材料打印技术服务等;下游应用端:社媒网络服务平台、主要工业应用领域(航空航天、汽车、医疗、文教)、其余 特殊应用领域(生物、食品、建筑)。

3.1 增材制造上游:原材料价格低位,CAD 软件国产率有待提高

增材制造上游金属原材料包括铝合金、钛合金、铁基合金等,非金属原材料包括 树脂、橡胶、陶瓷、石膏等。通过统计,金属及非金属原材料价格目前均处于三 年来低位,为下游增材制造产品价格提供较大浮动空间,增材制造厂商生产成本 可控,利润空间较大。目前增材制造原材料制造厂商有中航迈特、铂力特、有 研粉材等,涵盖金属、非金属粉末及丝材等。目前国内增材制造材料仍处于较高 价格,材料成本仍占产品定价较高份额,原材料低价或将有效改善 3D 打印材料 成本情况,增厚产业利润。

3.1.1 总体原料非金为主,生产成本成为市场痛点,粉末制备工艺以期降本

增材制造原材料主要分为金属、非金属两大类,非金属中主要分为无机及有机 高分子材料。各类增材材料应用于航空航天、船舶、汽车等工业领域以及文教、 生物医疗、器官组织移植替换等科教领域。除此以外,不同 3D 打印技术使用的 材料亦有不同,如 SLM 技术常用金属材料,而 SLA 通常用光敏树脂,FDM 通常 用工程塑料等。

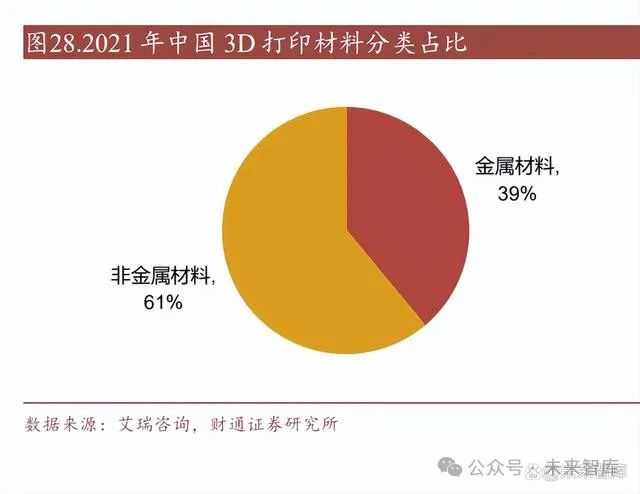

目前我国 3D 打印材料使用非金属仍占主要部分,与金属材料相比大致形成 6:4 比例。金属粉末质量是影响最终打印部件结构及性能质量以及使用成熟度的关键 因素,其质量越好,一致性越高,波动越小,粒径越小,打印出的产品致密性、 机械性能越好。现阶段国内金属粉末性能略差于国外,专业粉末材料体系不完备、标准缺乏、工艺性验证不足等问题是主要原因。但 2015 年后国家针对 3D 打印材 料出台多项政策,鼓励行业发展的同时也制定了多项行业标准,不断加速材料技 术的更新创造,目前相关专利申请量 2021 年达 3079 件,占全球 3D 打印材料专 利总量的 55.88%,超过美国位列第一。

上游材料供应商的运营痛点是制造成本。金属 3D 打印材料中常用材料是钛粉、 铝合金粉和不锈钢粉,价格是一般普通金属材料的 10 倍。例如德国 EOS 公司生 产不锈钢粉、铝硅粉、钛合金粉,价格是传统粉体的 10-20 倍。目前 3D 打印用 钛粉约 180 万/吨,而航空用钛材价格约为 20 万/吨,差距较大。现今 3D 打印产 品中金属粉末占总成本 20-30%,传统制造原材料成本占产品的 5%~10%左右。 与旧的高分子聚合物拉丝工艺相比,采用新的颗粒料熔融喷出的制作工艺或将能 有效减少 60%的成本。 根据上海市纳米科技与产业发展促进中心统计,在所有金属 3D 打印技术中,超 过 90%的装备以金属粉末作为原材料。金属粉末制备方法按照制备工艺主要分 为:机械破碎法和物理化学方法的还原法、电解法、雾化法等。目前制备方法主 要有等离子旋转电极雾化法(PREP)、气雾化法(GA)、等离子雾化法(PA)、 等离子球化(PS)。

3.1.2 核心硬件价格下行趋势明显,CAD 软件国产化率偏低

增材制造核心硬件主要包括主板、DLP 光引擎、振镜系统、激光器等 3D 打印设 备的核心零件等。据前瞻产业研究院所述,我国激光器价格下降趋势明显,我国 3kW 光纤激光器价格从 2018 年的 40 万元/台下降至 2021 年的 10 万元/台,降幅 达到 75%。据中经智盛研究院,2017年我国激光振镜平均价格为 2225.71元/套, 2021 年为 2139.43 元/套,降幅为 3.88%。 激光器和振镜构成 3D 打印设备主要价值占比,属于光学热学类产品,以华曙高 科为例成本占比超过 30%。目前核心硬件供应商主要有金橙子、大族激光等振 镜生产商;英诺激光、光智科技等激光器生产商以及其他硬件供应商如炬光科技 等。中低端振镜控制系统已基本实现国产化,高端应用领域国产化率仅 15%左右, 以金橙子为例,我国激光器性能及价格相比国外产品优势已显,导致其 2020 年 毛利率下降,因此高端激光器领域若国产化率进一步提高,核心硬件成本有望进 一步降低,获得更大的成本优势。

3D 打印相关软件主要包括 3D打印设备工业软件系统以及应用软件。应用软件可 由产业链上中下游主体及专业软件供应商开发提供,如辅助设计软件、工程处理 软件、仿真模拟软件、智能处理软件等;设备工业软件指控制 3D 打印设备制造 运行全环节的整体控制系统,例如 CAD、CAE、CAM、MES/ERP/PLM 等。目 前行业内大部分 3D 打印设备制造企业的设备工业软件系统系向第三方采购,软 件性能提升依赖并受制于软件服务商,因此完全自主知识产权的软件系统将有助 于设备制造企业提升行业竞争力,或将成为该领域内公司共同努力方向。

3.2 增材制造中游:国内主供工业制造,国外应用范围广泛

目前中国 3D 打印设备主要以 SLS/SLM 和非金属的 FDM 为主,前两者占比约 32%,FDM 大约占整体的 15%,主要应用场景分别为工业级和桌面级。

国内外生产企业商业模式和技术路径有所差别,综合来看国外企业核心技术涉猎 金属和非金属两大板块,应用范围广。国内企业核心技术专攻性强,例如铂力特 70%以上设备应用于航空航天制造。

3.3 增材制造下游:对内工业级、对外消费级多场景齐发力

根据铂力特公告,增材制造技术在下游行业的应用方式主要分为直接制造、设 计验证和原型制造:直接制造指根据三维模型,直接用增材制造技术生产最终产 品,具有产品定制性强与产品精度硬度高的特点,是未来增材制造技术的主要发 展趋势。与传统制造相比,采用增材制造技术进行设计验证及原型制造,可节约 时间与经济成本。原型设计验证(POC)是构思和原型之间产品开发过程的一个 阶段,制作概念原型的目的是展示构思的功能及其可用性。使用 3D 打印在打印 速度、学习难度、经济成本、设计定制自由度等多方面均具有优势。增材制造在 维修领域也具有市场,使用增材制造技术不仅能简化维修程序,还可实现传统工 艺无法实现的高还原度与制造材料原型匹配的功能。

对内主要面向工业级高端制造,3D打印应用领域中工业级占比65%~70%,工业 级应用以金属为主,航空航天是目前我国增材制造应用的主要领域,对 3D 打印 需求弹性相对较小、功能敏感性高,是 3D 打印需求最落地,应用最旺盛的领域。 据艾瑞咨询预计,2022 年航天领域应用规模约为 15-20 亿元。 对外主要面向消费级设备服务,占比 30%~35%,以非金属为主,主要应用于科 教、艺术模型。80%-90%的桌面消费级 3D 打印机出口海外,主要原因是国内产 业链成熟、技术简单且原材料成熟度高,整体设备售价低于国外。

4 重点公司分析

4.1 铂力特:增材制造设备及服务一站式供应商

铂力特专注于工业级金属增材制造,客户主要分布于航空航天、工业机械、能源 动力、科研院所、医疗研究、汽车制造及电子工业等领域,公司相关产品及服务 以直销方式为主。公司自主研发多个型号的增材制造设备,并向客户提供“一站 式”的服务。 2023 年前三季度公司实现总营收 7.42 亿元,同比增长 42.50%,主要系公司生产 经营规模扩大,并持续开拓新市场和应用领域,3D 打印定制化服务和自研 3D 打 印设备营业收入均有所增长所致,归母净利润 0.38 亿元,同比增长 273.92%,实 现大幅增长,主要系营业收入实现较大增长以及计提股份支付费用减少所致。

铂力特各业务板块中 3D打印定制化产品及技术服务和自研 3D打印设备、配件及 技术服务占据绝大部分收入。主营业务毛利率较高,近年来维持高毛利水平,公 司盈利能力较强。公司深耕航空航天领域,在国内航空航天增材制造金属零部件 产品中市占率较高,近年积极参与消费电子领域,有望为公司带来新的价值增量。

继 IPO 项目之后,铂力特通过定增项目再次扩大产能。公司 2022 年金属粉末销 量 31.36吨,本次定向增发扩充产能或将大幅提升金属 3D打印原材料生产能力, 提升金属 3D 打印定制服务产量,为公司盈利业绩提升提供坚实动力。

4.2 华曙高科:增材制造装备核心供应商

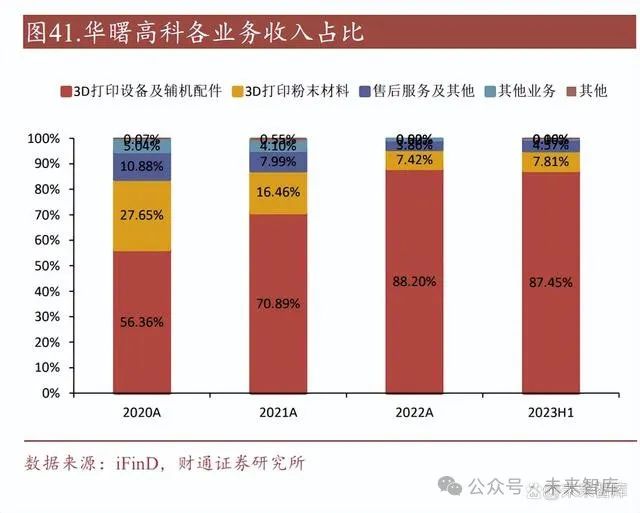

华曙高科专注于工业级增材制造设备的研发、生产与销售,提供金属(SLM)增 材制造设备和高分子(SLS)增材制造设备,并提供 3D 打印材料、工艺及服务。 公司已开发 20 余款设备,并配套 40 余款专用材料及工艺,正加速应用于航空航 天、汽车、医疗、模具等领域,是全球极少数同时具备 3D 打印设备、材料及软件自主研发与生产能力的增材制造企业,销售规模位居全球前列,是我国工业级 增材制造设备龙头企业之一。 公司 2023 年前三季度实现营业总收入 3.71 亿元,同比增加 35.15%,主要系公司 3D 打印设备销售增加,收入相应增加所致。实现归母净利润 0.73 亿元,同比增 加 32.63%,主要原因是公司 3D 打印设备销售增加,收入相应增加产生盈利。

华曙高科总营收中 3D 打印设备及辅机配件业务占主要比例,且 2022 年收入比例 相较于 2021 年进一步扩大。公司整体毛利率维持较高水平,主营业务 3D 打印设 备及辅机配件毛利率维持 48%左右,其余业务毛利率均展现较高水平,公司盈利 能力强劲。公司布局非金属、金属两大方向 3D打印技术,金属 3D打印设备、高 分子 3D 打印设备不同管线齐头并进,全产业链产能部署助力公司盈利。

成功登陆科创板,募资扩产进一步扩大优势。公司 IPO 项目募资扩产,产能扩张 使公司更易承接相应需求变化,对公司业绩和盈利能力带来更多正面效应。2023 年底公司募投项目投产后,设备产能有望获得显著提升,缓解产能饱和现状,以期满足市场需求的不断扩张。

4.3 峰华卓立:增材制造装备及服务均衡发展

公司业务范围涵盖 3D 打印设备及耗材的研发及产销、3D打印定制化产品服务、 合金零部件服务的增材制造。公司已掌握 3D 打印设备、控制系统及软件、打印 耗材等方面的多项核心技术。公司自主研制并量产 PCM450-2515 系列砂型 3D 打 印设备、BJM430-460 系列金属 3D打印设备,BCJ430 陶瓷 3D 打印设备,可灵活 满足客户在不同原材料、不同尺寸及不同应用场景下的需求。对于 3D 打印设备, 公司以直销方式为主,以代理方式为辅,客户主要集中在急需实现智能制造、产 业升级的制造企业和教育科研等行业,客户购买后主要应用于汽车、军工、航空 航天、船舶、机械装备、泵阀等领域。 公司 2023 年前半年实现营业总收入 1.01 亿元,同比增长 35.60%,实现归母净利 润 419.29 万元,同比增长 122.52%,主要系公司 3D 打印设备及服务已获得国内 外客户的深度认可,客户复购率提升,且持续研发不同原材料、不同尺寸的设备, 深化应用领域所致。

公司 3D 打印设备、3D 打印服务、铸造件三大业务占比趋向平均,多业务并进创造盈利来源。2023H1 公司主营业务 3D 打印服务毛利率转增,伴随 3D 打印设备 和 3D 打印定制化产品市场转好,且四川卓华搬迁完成后产能较稳定,业务毛利 率有望维持前半年回升状态。

4.4 超卓航科:冷喷涂增材技术先锋企业

超卓航科是国内少数掌握冷喷涂增材制造技术并产业化运用在航空器维修再制造 领域的企业之一,主要从事定制化增材制造和机载设备维修业务。公司深耕航空 领域十余年,已获得了中国民用航空局(CAAC)、美国联邦航空管理局(FAA) 等全球主流适航标准制定主体颁发的维修许可资质,同时取得了军品业务相关资 质,具备民用与军用航空器维修许可资质。 超卓航科 2023 年前三季度营业收入 1.79 亿元,同比增长 66.79%,主要系业务拓 展及新增控股子公司所致。前三季度归母净利润 0.35 亿元,同比减少 28.76%, 主要原因是公司加大研发投入、政府补助减少、新增控股公司费用增加导致净利 润减少。

超卓航科主营业务为定制化增材制造,且营收占比仍在持续扩大,公司主攻方向 仍为增材制造方向。超卓航科毛利率 2022 年下降较明显,主要系原材料等成本上升,研发及市场开拓投入增加等因素所致。超卓航科聚焦定制化增材制造,掌 握冷喷涂增材制造技术,未来发展前景广阔。

4.5 先临三维:齿科数字化及齿科增材制造核心企业

先临三维是三维视觉领域科技创新型企业,主要从事高精度 3D 扫描和齿科数字 化设备及软件的研发、生产和销售,致力于成为具有全球影响力的三维视觉技术 企业,推动高精度三维视觉技术的普及应用。 先临三维 2023 年前三季度营业收入 7.19 亿元,同比增长 31.24%,主要系 3D 扫 描仪业务销售增长较快所致。2023 前三季度归母净利润 0.67 亿元,同比增加 2247.33%,加回 2021 年实施的股权激励的股份支付影响利润金额 0.84 亿元后为 1.51 亿元,加回后同比增长 7.29%。

先临三维 3D 扫描仪业务贡献绝大部分收入,毛利率维持较高水平,2023H1 毛利 率 68.89%达到历史新高。公司聚焦齿科增材制造业务,围绕主营业务的 3D 扫描 仪、齿科增材制造耗材等业务均有长足增长,盈利能力可观,市场空间较大。

公司紧扣主营业务扩产,业绩延续迅猛势头未来可期。公司聚焦主营业务齿科数字化和专业 3D 扫描设备及软件研产,定增项目的实施进一步拓展生产能力,使 得公司在专业领域扩大优势,业绩有望取得稳步增长。

4.6 其他增材制造公司

4.6.1 飞而康

飞而康公司主要从事 3D 打印零部件制造、金属球型粉末生产、热等静压件制造 等,所生产的 3D 打印零件主要应用于航空航天、医疗器械、海洋船舶、化工、 汽车等行业。目前已批量为中国商飞交付合格 3D 打印钛合金零件,是中国商飞 金属增材制造零件合格供应商。

4.6.2 鑫精合

鑫精合激光科技有限公司是一家专业从事金属制造的国家级高新技术企业,公司 以 3D 打印智能制造为依托,面向航空、航天、航海、核电等高端制造领域,专 业提供 3D 打印设备研发制造、复杂金属构件定制化产品制造、机加工与钣金焊 接、产品设计与优化、软件定制开发、产品修复与再制作等解决方案,是中国领 先的金属增 / 减材制造整体解决方案提供商。公司子公司西安鑫精合智能制造有 限公司主要从事激光选区熔化(SLM)、激光熔化沉积(LMD)、弧焊增材制造 (WAAM)、弧焊增材修复(WAAR)、激光熔覆技术(LFR)等技术的应用与研 发,先后与西北工业大学、西安交通大学、西安科技大学、华中科技大学等院校 建立校企合作研究平台,提高企业的科研能力的同时增强企业的创新力与竞争力。

4.6.3 通宇航空(光韵达子公司)

通宇航空为光韵达全资子公司,通宇航空有十年航空装备制造与管理经验,产品 包括多型号机加工及 3D 打印航空零部件,主要客户为成都飞机工业(集团)有限 责任公司。通宇航空毗邻核心客户,是其航空零部件和 3D 打印供应商,在与成 飞集团多年的合作中,公司已经融入成飞供应链,成为重要供应商之一。光韵达 成都航空生产制造基地已于 2022年 7月开工,计划总投资 5亿元,主要内容为飞 机机身、机翼、尾翼、起落架的机体相关零部件的精密加工业务、工装模具的生 产制造、3D 打印的军工制造板块应用等。

4.6.4 中科煜宸

中科煜宸瞄准 LDM、SLM 两大金属 3D 打印技术,研制并销售多款金属 3D 打印 设备。2023 年 1 月中科煜宸牵头申报“大型高性能结构件增等减材复合绿色智能 制造”项目获批,将解决我国高端复合制造装备领域的核心技术。目前中科煜宸 已供应蔚来汽车,国内外销售业绩可观。

1 增材制造:数字时代的智能制造

1.1 化数字为实体,铸虚拟至现实

增材制造是指利用打印头、喷嘴或其他打印技术,通过材料堆积的方式来制造 零件或实物的工艺。增材制造(Additive Manufacturing;AM)亦被称为 3D 打印, 不同于传统制造业通过切削等机械加工方式对材料去除从而成形的“减”材制造, 增材制造通过对材料自下而上逐层叠加的方式,将三维实体变为若干个二维平面, 大幅降低了制造的复杂度。增材制造一般可以分为 6 个步骤。

1)3D 建模:使用 CAD 软件进行建模;

2)转化为 STL:将模型文件转化为 STL 文件格式;

3)切 片处理:将 STL 文件导入切片软件进行切片处理;

4)增材制造:根据切片路径 信息控制打印过程;

5)去除增材制造支撑:将打印好的模型从打印机器中取出;

6)产品后处理:使用打磨、抛光、着色等工艺加强产品外观以及力学等性能。

增材制造技术的发展大致分为“快速原型制造”和“金属直接增材制造”两个 阶段。原型制造包括 SLA、LOM、FDM、SLS,由于受工艺和材料的限制,加 工的成品无法达到产品级别性能要求,只能作为原型,或用于模具制造的样件, 所以被称为“快速原型制造”。然而 SLM、LENS、EBSM、EBF、IFF、WAAM 以 激光束、电子束、等离子束或电弧为热源,能对制备好的金属粉材或丝材进行逐 层熔化或堆积,可直接制造出金属零件成品或半成品,因此被称为“金属直接增 材制造”。 增材制造技术随着技术、材料、工艺的发展,打印的成品在结构和性 能上有很大改善,正在由“原型”向“产品”逐步升级。

与传统制造的“减材制造”方式相比,增材制造的“增材制造”特性使其与传统制造形成较好互补。传统制造主要通过铸造、锻造、机械加工等方式将原材料 加工为所需的零部件或产品,这种加工方式对加工流程简单的产品可以实现大规 模生产,生产效率较高,但对于批量较小,工艺复杂的产品则效率显著下降。增 材制造技术通过逐层添加材料的方式进行制造,可以实现对复杂结构、小批量结 构的高效制造,因此,增材制造可以形成对传统制造领域的有效补充。

与传统精密加工相比,金属增材制造技术存在如下优势:1)缩短新产品研发及 实现周期;2)可高效成形更为复杂的结构;3)实现一体化、轻量化设计;4) 材料利用率较高;5)实现优良的力学性能;6)对于批量较小的生产任务,可以 显著降低单件成本。

1.2 多技术路线并存,性能各有优劣

增材制造从诞生至今近 40 年,目前处于多技术路线共存的状态。目前的技术路 线主要有 7 个:1)粉末床熔融;2)定向能量沉积;3)立体光固化;4)粘接剂 喷射;5)材料挤出;6)材料喷射;7)薄材叠层。七种基本的增材制造工艺中, 金属增材制造工艺原理主要为粉末床熔融和定向能量沉积两大类别,采用这两类 工艺原理的金属增材制造技术都可以制造达到锻件标准的金属零件。

1.3 金属增材制造技术未来发展趋势

兼顾高性能、高精度、高效率、低成本、更大的加工尺寸范围和更广泛的材料 将是金属增材制造技术未来发展方向。金属增材制造技术的发展并不是孤立的, 其涉及制造工艺、设备、材料、优化设计等各个方面,总体来看,金属增材制造 技术未来将分别在制造工艺、制造设备、制造原材料、优化设计等方面有较为明 确的发展趋势:1)制造工艺方面:克服现有技术缺陷并提升优势,发展增减材 复合制造技术,发展新工艺理论; 2)设备方面:大型化、专业化以及智能化; 3)原材料方面:开发更多种类、更高品质、更专业化原材料,以及单一原材料 向复合材料发展;4)优化设计方面:突破传统制造思维束缚,发展拓扑优化设 计、点阵结构设计、点阵结构设计、一体化结构设计等轻量化设计。

2 增材制造市场空间广阔,多领域应用稳步拓展

2.1 国家制造升级重点发展方向,密集政策推动行业稳步发展

增材制造是先进制造的重点方向,国家密集政策推动行业稳步发展。中国高度 重视增材制造产业发展, 工信部会同国家发改委、教育部、科技部、财政部等 部门印发《“十四五”智能制造发展规划》,明确将选区激光熔融装备、选区激光 烧结成形装备列入智能制造装备创新发展行动,加强自主供给,壮大产业体系新 优势。

2.2 增材制造进入高速增长期,设备及服务仍将占据主要部分

中国增材制造发展迅速,并将在未来继续保持较高速度增长。根据工信部数据, 2012-2022 年,中国增材制造产业规模自 10 亿元增长至 320 亿元,年复合增长率 为 41.42%,2019-2022年,中国增材制造产业市场规模年复合增长率为 26.52%, 根据左世全《增材制造十年发展及展望》数据,我国增材制造产业规模有望于 2027 年超过千亿元,2022-2027 年年复合增长率有望达到 25.59%。根据工信部装 备工业发展中心对 50 家行业企业的调研数据,调研企业在装备、服务、材料、 零部件(扫描振镜、三维扫描仪、激光器、过程传感器等)等环节的营收占比分 别为 53.2%、26.0%、12.4%和 5.9%,装备及服务仍旧占据市场主导地位。

增材制造已经在诸多领域稳步拓展应用。目前增材制造应用领域已经从早期的航 空航天等高端制造领域逐步拓展至多个领域,2021 年,航空航天依然是增材制 造应用最多的领域,占比为 16.8%,其次分别为医疗/牙科(占比 15.6%)、汽车 领域(14.6%)、消费电子(11.8%)、学术科研(占比 11.1%)等。

2.3 航空航天零部件工艺复杂,成为增材制造天然适配领域

部分航空航天零部件工艺复杂,在此场景下增材制造成为理想解决方案。在航 空航天行业中,随着产品复杂度提升,部分零部件结构越发复杂化,且呈现出一 体化程度逐渐提高的态势,这使得其加工难度和装配难度较高。针对这个趋势, 部分航空公司开始采用增材制造技术制造相关零部件并取得良好效果。2010 年, GE 公司成立增材制造团队致力于部分航空零部件的增材制造,此后的十余年间, GE 公司陆续完成了 LEAP 系列航空发动机引擎喷油嘴的增材制造,热交换器的 增材制造,涡轮叶片的增材制造等一系列航空零部件的增材制造。

增材制造技术在减少航空发动机零部件数量、减轻机身重量方面效果显著。GE Catalyst 涡桨发动机将成为全世界第一款集成螺旋桨操作全权数字控制的涡桨发 动机,该发动机超过三分之一的部件是通过增材制造技术生产制造的。在此发动 机中有 855 个单独的部件可以通过增材制造技术组合成 12 个部件,因此大幅提 升了发动机研制速度,还帮助发动机成功“瘦身”100 多磅。在 GE 发动机喷嘴 中,增材制造技术使其原来的 20 个零部件缩减为 1 个零部件,最终成品重量比 原来降低 25%,使用寿命提升 5 倍。

航天火箭结构复杂批量较小,是 3D 打印的天然适用场景。与典型工业零部件相 比,火箭等航天运载工具总体呈现出结构复杂、批量较小的特征,从经费上看, 火箭作为系统工程,存在设计线、生产线和测试线三条业务流,其中设计线占一 发火箭首型科研经费的 70%,生产线占火箭首型科研经费的 30%,在设计线中, 3D 打印的应用可以大幅降低设计成本,缩短设计周期,同时,小批量的生产线 使用 3D 打印工艺更能极大缩减生产成本。除此之外,在火箭设计制造场景中使 用 3D 打印技术还有以下优点:1)拓展设计空间,不同部分一体化设计制造成为 可能;2)有效减少零件数量,例如华曙高科采用 SLM 工艺制造的火箭发动机收 扩段可以实现一体化成形,大大缩减零件数量;3)结构部件的集成与减重。当 前增材制造已经在中国航天领域加快布局应用,2022 年 12 月 27 日,西安航天发 动机有限公司增材制造中心基于液体动力制造及航天装备发展需求,分两批引进 近百台增材制造设备,推进增材制造产业化发展。

我们认为,3D 打印工艺本身的高度定制化、设计自由化、材料使用高效化或将 突破航空航天领域零部件设计约束,传统制造工艺下难以制造的零部件在增材制造场景下成为可能,航空航天领域设计空间获得较大拓展,零部件结构简化并减 重难度显著下降,未来增材制造在航空航天领域的渗透率或将稳步提升。

2.4 医疗领域产品高度定制化,增材制造渗透率稳步提高

人类个体差异造成多数医疗器材需要定制化,这种特性决定了增材制造在医疗 方面的渗透率稳定提升。基于人体存在个体差异而传统制造医疗器械多为标准化 样式或尺寸的现状,增材制造凭借可个性化定制的特点在医疗领域内应用逐步广 泛,主要应用方向包括骨科植入物、齿科、康复辅助器具以及制药等。

2.4.1 骨科植入物领域 3D 打印应用广泛,市场规模庞大,发展空间广阔

骨科植入物主要分为标准化、个性化两类,使用材料为金属、高分子聚合物、生 物陶瓷、碳质材料等。根据智研瞻产业研究院统计,中国骨科 3D 打印设备行业 市场规模或将在 2021-2026 年持续维持 50%左右增长率,2026 年后同比增长率持 续增高,2029 年市场规模有望达到 1689.32 亿元,市场空间广阔,增长后劲十足。

2.4.2 齿科天然具备定制化属性,增材制造在齿科领域空间广阔

齿科是增材制造的重要应用领域,日益提高的齿科治疗需求或将成为增材制造 的重要成长因素。根据世界卫生组织,口腔三大疾病为错颌畸形、龋病、牙周病。 《第四次全国口腔健康流行病学调查报告》显示,中国错颌畸形的患病率达 74%, 对应潜在错颌畸形患病人数约 10.4 亿人,中国 2021 年的正畸市场规模约为 412 亿元,预计到 2025 年将达到 660 亿元,2022-2025 年预计复合增速为 14.04%,成 为新一轮高速增长的蓝海市场。正畸治疗为典型的定制化治疗,不同案例需要定 制不同矫正器,增材制造在正畸治疗过程中可定制化生产透明陶瓷托槽矫治器、舌侧牙托槽矫正器、隐形无托槽矫正器等治疗器材,随着增材制造技术渗透率在 正畸行业的稳定提升以及正畸市场逐步扩大,正畸治疗所需增材制造市场或将实 现高速成长。

人口老龄化及居民收入水平的提高,或将持续推动中国种植牙市场空间稳步扩 大。根据艾瑞咨询数据,受人口老龄化影响,2020 年我国 35-74 岁的劳动人口及 老年人群体中还未接受龋病修复的人群达 3.67 亿人,较 2015 年整体增加了 2900 万人,预计 2025 年增长到 4.32 亿人。随着人民收入水平的提高、修复意识的提 升以及集采政策的推行,中国 65-74 岁老年人种植牙渗透率或将持续提升,预计 到 2025 年潜在种植牙数量将达到 1210 万颗。传统种植牙多采用锥柱状种植体, 治疗流程一般包括预备植牙孔、植入种植牙、埋入式愈合、二期手术、牙冠制作 及戴入等步骤,治疗周期大约需要 6 到 8 个月,而 3D 打印种植牙可以直接生产 患者原生牙齿相同尺寸的牙冠与压根,患者在种植牙时,既不需要额外植骨,也 不需要再给牙槽骨打洞,不仅创伤小、修复时间短,而且费用也将大大降低,种 一颗私人订制的“3D 打印牙”费用预计在万元以内。随着技术成熟度不断提升, 未来 3D 打印种植牙技术或将大幅普及。

国内覆盖齿科增材制造的公司有先临三维、铖联科技、上海联泰等,业务范围包 括 3D 打印服务、金属、光固化树脂增材制造设备、设计软件、原材料等领域。 传统牙齿修复需要有高技术水平、操作经验丰富的医师进行数小时的种植体选择、 牙模灌注、临时冠设计制作、假牙修饰装配等工作。增材制造技术应用于口腔种 植领域大幅精简传统工序,缩短工作时间,返工率也大幅提升,同时降低操作人 员数量降低人工成本。

2.5 消费电子产品升级,增材制造应用场景逐步扩大

2.5.1 折叠屏手机风头正盛,轻量化需求催生 3D 打印钛合金市场

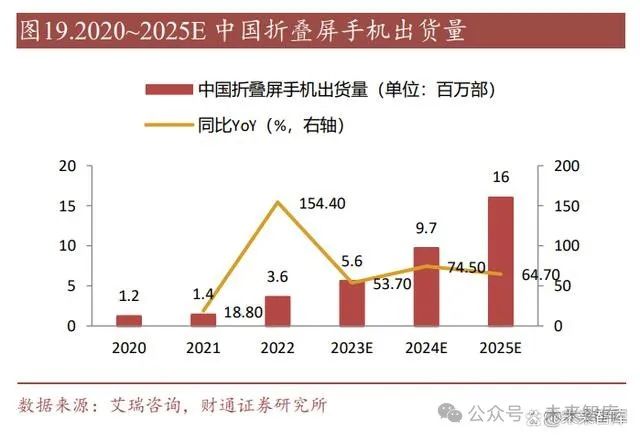

近年来手机等消费电子产品形态逐渐多样化,更加复杂的产品形态使得增材制 造在消费电子领域的应用场景进一步扩大。近年来,折叠屏手机逐步发力高端市 场,根据艾瑞咨询,中国智能手机市场出货量受市场饱和、换机周期加长等因素 影响不断下滑,折叠屏手机在行业出货量下降大周期背景下实现持续的高速增长, 2022 年中国折叠屏手机出货量同比增长 154%,预计 2023 年会迎来新的高速增 长,出货量超过 550 万台。根据 TrendForce 预测,2023 年全球可折叠智能手机市场出货量会升至 1830 万部,同比增长 43%,市场规模增长迅猛,配套手机铰链 市场有望实现长足扩张。 2023 年 7 月 12 日,荣耀发布 Magic V2 手机,折叠屏旗舰手机 Magic V2,为满足 在闭合状态下 9.9 毫米厚度和 231 克的轻量化需求,钛合金成为铰链结构材料选 择。3D 打印能够较好地加工钛合金,该部件先由铂力特进行 3D 打印,接着由金 太阳进行研磨和抛光,最后由瑞声进行组装。3D 打印在手机铰链方面的应用使 钛合金的复杂零部件的加工更有效率,随着 3D 打印技术成熟度的稳步提高,消 费电子中的 3D 打印渗透率或将稳步提升。

Magic V2 钛合金铰链轴盖的 3D 打印毛胚件由铂力特生产。其三季度实现 7.4 亿 元营收,同比大增 42.5%,主要系定制化产品和自研 3D 打印设备均实现增长所 致,铰链结构件为增材制造企业提供可观收入结构。金太阳公司新研发的精密研 磨抛光系列产品可应用于钛合金等新型材料。

2.5.2 钛合金加速向消费电子渗透,3D 打印或将顺势实现高速增长

消费电子出于减重需要已逐步采用钛合金作为结构材料,钛合金良品率低的特 性或将催化 3D 打印技术在此领域的应用。iPhone 15 Pro 和 Pro Max 中框均采用 航空航天级钛合金设计,iPhone 15 Pro 较 iPhone 14 Pro 减轻 19 克,重量降幅接 近 9%。此外,Apple Watch Ultra 2 系列手表亦采用钛金属表壳来提升机身坚固程 度。钛合金手机中框整体良品率约为 30%-40%,远低于铝合金中框的 80%;且 加工时间长,约为铝合金的 3-4倍。3D打印技术的引入有望有效提升钛合金中框 良品率,有望显著降低加工时间,使得钛合金手机中框更具竞争性。锻造钛合金 主要在 3 个方面较为突出,一是强度和韧性;二是锻造适用于大批量生产;三是大规模生产通常更具成本效益。随着钛金属在消费电子领域的稳定渗透,3D 打 印在消费电子领域的应用或将实现高速成长。

目前钛合金轴盖的材料成本 30 元左右,加工成本在 200~300 元之间,未来伴随 手机出货量的增长,钛合金轴盖量有望进一步规模化量产,边际成本进一步下降, 价格有望进一步下跌。铂力特和华曙高科目前均参与了部分 Apple Watch 表壳供 应,涵盖钛合金和不锈钢等业务。

2.6 从设计到制造,增材制造在汽车领域大有可为

增材制造可以极大缩短汽车设计研发周期,显著提高设计效率。利用增材制造 技术,设计师可以在数小时或数天内制作出概念模型。由于 3D 打印的快速成型 特性,汽车厂商可以将其应用于汽车外形设计的研发。相较传统的手工制作油泥 模型,3D 打印能更精确地将 3D 设计图转换成实物,而且时间更短,提高汽车设 计层面的生产效率。目前宝马、奔驰设计中心等已经在设计方面开始利用 3D 打 印技术。

在材料方面,3D 打印允许多样的材料选择。不同的机械性能以及精准的功能性 原型制作,让制造商在前期可以随时修正错误并完善设计,使得错误成本最小化。 在工装夹具方面,3D 打印技术提供了一种快速准确的方法,大幅降低了工具生 产的成本和时间。因此汽车制造商迅速在产能、效率和质量上都得到提升。针对 生产工具,例如水溶型内芯、碳纤维包裹、注塑成型等 3D 打印的应用,可以帮 助企业实现快速小批量工具定制、降低成本并缩短产品上市时间。 2020 年 3D 打印技术在汽车行业的应用中,动力部件占比 35.29%,占比较大; 其次是汽车内饰,同样是 3D 打印重要应用方向。随着技术及成本优势的提升, 3D 打印技术在汽车领域的应用范围或将再次扩大,据 Mordor Intelligence 所述, 2023-2028 年,全球汽车用 3D 打印市场年复合增长率或将达到 21.74%。

主流覆盖汽车 3D 打印市场的 3D Systems、HP、EOS、Carbon、西门子、SLM Solution、Stratasys、Desktop Metal 等公司,市场空间广阔。

3 增材制造全产业链构建,未来应用市场不断扩大

增材制造不同于传统制造业通过切削等机械加工方式对材料去除从而成形的“减” 材制造,是以三维模型数据为基础,通过材料堆积的方式制造零件或实物的工艺。 根据铂力特公司公告,3D 打印产业链可主要分为上游供应端:粉末、树脂、线 材等原材料供应、核心硬件和辅助运行系统等 3D 打印设备生产基础设施供应; 中游制造端:不同材料设备及打印服务、多基材料打印技术服务等;下游应用端:社媒网络服务平台、主要工业应用领域(航空航天、汽车、医疗、文教)、其余 特殊应用领域(生物、食品、建筑)。

3.1 增材制造上游:原材料价格低位,CAD 软件国产率有待提高

增材制造上游金属原材料包括铝合金、钛合金、铁基合金等,非金属原材料包括 树脂、橡胶、陶瓷、石膏等。通过统计,金属及非金属原材料价格目前均处于三 年来低位,为下游增材制造产品价格提供较大浮动空间,增材制造厂商生产成本 可控,利润空间较大。目前增材制造原材料制造厂商有中航迈特、铂力特、有 研粉材等,涵盖金属、非金属粉末及丝材等。目前国内增材制造材料仍处于较高 价格,材料成本仍占产品定价较高份额,原材料低价或将有效改善 3D 打印材料 成本情况,增厚产业利润。

3.1.1 总体原料非金为主,生产成本成为市场痛点,粉末制备工艺以期降本

增材制造原材料主要分为金属、非金属两大类,非金属中主要分为无机及有机 高分子材料。各类增材材料应用于航空航天、船舶、汽车等工业领域以及文教、 生物医疗、器官组织移植替换等科教领域。除此以外,不同 3D 打印技术使用的 材料亦有不同,如 SLM 技术常用金属材料,而 SLA 通常用光敏树脂,FDM 通常 用工程塑料等。

目前我国 3D 打印材料使用非金属仍占主要部分,与金属材料相比大致形成 6:4 比例。金属粉末质量是影响最终打印部件结构及性能质量以及使用成熟度的关键 因素,其质量越好,一致性越高,波动越小,粒径越小,打印出的产品致密性、 机械性能越好。现阶段国内金属粉末性能略差于国外,专业粉末材料体系不完备、标准缺乏、工艺性验证不足等问题是主要原因。但 2015 年后国家针对 3D 打印材 料出台多项政策,鼓励行业发展的同时也制定了多项行业标准,不断加速材料技 术的更新创造,目前相关专利申请量 2021 年达 3079 件,占全球 3D 打印材料专 利总量的 55.88%,超过美国位列第一。

上游材料供应商的运营痛点是制造成本。金属 3D 打印材料中常用材料是钛粉、 铝合金粉和不锈钢粉,价格是一般普通金属材料的 10 倍。例如德国 EOS 公司生 产不锈钢粉、铝硅粉、钛合金粉,价格是传统粉体的 10-20 倍。目前 3D 打印用 钛粉约 180 万/吨,而航空用钛材价格约为 20 万/吨,差距较大。现今 3D 打印产 品中金属粉末占总成本 20-30%,传统制造原材料成本占产品的 5%~10%左右。 与旧的高分子聚合物拉丝工艺相比,采用新的颗粒料熔融喷出的制作工艺或将能 有效减少 60%的成本。 根据上海市纳米科技与产业发展促进中心统计,在所有金属 3D 打印技术中,超 过 90%的装备以金属粉末作为原材料。金属粉末制备方法按照制备工艺主要分 为:机械破碎法和物理化学方法的还原法、电解法、雾化法等。目前制备方法主 要有等离子旋转电极雾化法(PREP)、气雾化法(GA)、等离子雾化法(PA)、 等离子球化(PS)。

3.1.2 核心硬件价格下行趋势明显,CAD 软件国产化率偏低

增材制造核心硬件主要包括主板、DLP 光引擎、振镜系统、激光器等 3D 打印设 备的核心零件等。据前瞻产业研究院所述,我国激光器价格下降趋势明显,我国 3kW 光纤激光器价格从 2018 年的 40 万元/台下降至 2021 年的 10 万元/台,降幅 达到 75%。据中经智盛研究院,2017年我国激光振镜平均价格为 2225.71元/套, 2021 年为 2139.43 元/套,降幅为 3.88%。 激光器和振镜构成 3D 打印设备主要价值占比,属于光学热学类产品,以华曙高 科为例成本占比超过 30%。目前核心硬件供应商主要有金橙子、大族激光等振 镜生产商;英诺激光、光智科技等激光器生产商以及其他硬件供应商如炬光科技 等。中低端振镜控制系统已基本实现国产化,高端应用领域国产化率仅 15%左右, 以金橙子为例,我国激光器性能及价格相比国外产品优势已显,导致其 2020 年 毛利率下降,因此高端激光器领域若国产化率进一步提高,核心硬件成本有望进 一步降低,获得更大的成本优势。

3D 打印相关软件主要包括 3D打印设备工业软件系统以及应用软件。应用软件可 由产业链上中下游主体及专业软件供应商开发提供,如辅助设计软件、工程处理 软件、仿真模拟软件、智能处理软件等;设备工业软件指控制 3D 打印设备制造 运行全环节的整体控制系统,例如 CAD、CAE、CAM、MES/ERP/PLM 等。目 前行业内大部分 3D 打印设备制造企业的设备工业软件系统系向第三方采购,软 件性能提升依赖并受制于软件服务商,因此完全自主知识产权的软件系统将有助 于设备制造企业提升行业竞争力,或将成为该领域内公司共同努力方向。

3.2 增材制造中游:国内主供工业制造,国外应用范围广泛

目前中国 3D 打印设备主要以 SLS/SLM 和非金属的 FDM 为主,前两者占比约 32%,FDM 大约占整体的 15%,主要应用场景分别为工业级和桌面级。

国内外生产企业商业模式和技术路径有所差别,综合来看国外企业核心技术涉猎 金属和非金属两大板块,应用范围广。国内企业核心技术专攻性强,例如铂力特 70%以上设备应用于航空航天制造。

3.3 增材制造下游:对内工业级、对外消费级多场景齐发力

根据铂力特公告,增材制造技术在下游行业的应用方式主要分为直接制造、设 计验证和原型制造:直接制造指根据三维模型,直接用增材制造技术生产最终产 品,具有产品定制性强与产品精度硬度高的特点,是未来增材制造技术的主要发 展趋势。与传统制造相比,采用增材制造技术进行设计验证及原型制造,可节约 时间与经济成本。原型设计验证(POC)是构思和原型之间产品开发过程的一个 阶段,制作概念原型的目的是展示构思的功能及其可用性。使用 3D 打印在打印 速度、学习难度、经济成本、设计定制自由度等多方面均具有优势。增材制造在 维修领域也具有市场,使用增材制造技术不仅能简化维修程序,还可实现传统工 艺无法实现的高还原度与制造材料原型匹配的功能。

对内主要面向工业级高端制造,3D打印应用领域中工业级占比65%~70%,工业 级应用以金属为主,航空航天是目前我国增材制造应用的主要领域,对 3D 打印 需求弹性相对较小、功能敏感性高,是 3D 打印需求最落地,应用最旺盛的领域。 据艾瑞咨询预计,2022 年航天领域应用规模约为 15-20 亿元。 对外主要面向消费级设备服务,占比 30%~35%,以非金属为主,主要应用于科 教、艺术模型。80%-90%的桌面消费级 3D 打印机出口海外,主要原因是国内产 业链成熟、技术简单且原材料成熟度高,整体设备售价低于国外。

4 重点公司分析

4.1 铂力特:增材制造设备及服务一站式供应商

铂力特专注于工业级金属增材制造,客户主要分布于航空航天、工业机械、能源 动力、科研院所、医疗研究、汽车制造及电子工业等领域,公司相关产品及服务 以直销方式为主。公司自主研发多个型号的增材制造设备,并向客户提供“一站 式”的服务。 2023 年前三季度公司实现总营收 7.42 亿元,同比增长 42.50%,主要系公司生产 经营规模扩大,并持续开拓新市场和应用领域,3D 打印定制化服务和自研 3D 打 印设备营业收入均有所增长所致,归母净利润 0.38 亿元,同比增长 273.92%,实 现大幅增长,主要系营业收入实现较大增长以及计提股份支付费用减少所致。

铂力特各业务板块中 3D打印定制化产品及技术服务和自研 3D打印设备、配件及 技术服务占据绝大部分收入。主营业务毛利率较高,近年来维持高毛利水平,公 司盈利能力较强。公司深耕航空航天领域,在国内航空航天增材制造金属零部件 产品中市占率较高,近年积极参与消费电子领域,有望为公司带来新的价值增量。

继 IPO 项目之后,铂力特通过定增项目再次扩大产能。公司 2022 年金属粉末销 量 31.36吨,本次定向增发扩充产能或将大幅提升金属 3D打印原材料生产能力, 提升金属 3D 打印定制服务产量,为公司盈利业绩提升提供坚实动力。

4.2 华曙高科:增材制造装备核心供应商

华曙高科专注于工业级增材制造设备的研发、生产与销售,提供金属(SLM)增 材制造设备和高分子(SLS)增材制造设备,并提供 3D 打印材料、工艺及服务。 公司已开发 20 余款设备,并配套 40 余款专用材料及工艺,正加速应用于航空航 天、汽车、医疗、模具等领域,是全球极少数同时具备 3D 打印设备、材料及软件自主研发与生产能力的增材制造企业,销售规模位居全球前列,是我国工业级 增材制造设备龙头企业之一。 公司 2023 年前三季度实现营业总收入 3.71 亿元,同比增加 35.15%,主要系公司 3D 打印设备销售增加,收入相应增加所致。实现归母净利润 0.73 亿元,同比增 加 32.63%,主要原因是公司 3D 打印设备销售增加,收入相应增加产生盈利。

华曙高科总营收中 3D 打印设备及辅机配件业务占主要比例,且 2022 年收入比例 相较于 2021 年进一步扩大。公司整体毛利率维持较高水平,主营业务 3D 打印设 备及辅机配件毛利率维持 48%左右,其余业务毛利率均展现较高水平,公司盈利 能力强劲。公司布局非金属、金属两大方向 3D打印技术,金属 3D打印设备、高 分子 3D 打印设备不同管线齐头并进,全产业链产能部署助力公司盈利。

成功登陆科创板,募资扩产进一步扩大优势。公司 IPO 项目募资扩产,产能扩张 使公司更易承接相应需求变化,对公司业绩和盈利能力带来更多正面效应。2023 年底公司募投项目投产后,设备产能有望获得显著提升,缓解产能饱和现状,以期满足市场需求的不断扩张。

4.3 峰华卓立:增材制造装备及服务均衡发展

公司业务范围涵盖 3D 打印设备及耗材的研发及产销、3D打印定制化产品服务、 合金零部件服务的增材制造。公司已掌握 3D 打印设备、控制系统及软件、打印 耗材等方面的多项核心技术。公司自主研制并量产 PCM450-2515 系列砂型 3D 打 印设备、BJM430-460 系列金属 3D打印设备,BCJ430 陶瓷 3D 打印设备,可灵活 满足客户在不同原材料、不同尺寸及不同应用场景下的需求。对于 3D 打印设备, 公司以直销方式为主,以代理方式为辅,客户主要集中在急需实现智能制造、产 业升级的制造企业和教育科研等行业,客户购买后主要应用于汽车、军工、航空 航天、船舶、机械装备、泵阀等领域。 公司 2023 年前半年实现营业总收入 1.01 亿元,同比增长 35.60%,实现归母净利 润 419.29 万元,同比增长 122.52%,主要系公司 3D 打印设备及服务已获得国内 外客户的深度认可,客户复购率提升,且持续研发不同原材料、不同尺寸的设备, 深化应用领域所致。

公司 3D 打印设备、3D 打印服务、铸造件三大业务占比趋向平均,多业务并进创造盈利来源。2023H1 公司主营业务 3D 打印服务毛利率转增,伴随 3D 打印设备 和 3D 打印定制化产品市场转好,且四川卓华搬迁完成后产能较稳定,业务毛利 率有望维持前半年回升状态。

4.4 超卓航科:冷喷涂增材技术先锋企业

超卓航科是国内少数掌握冷喷涂增材制造技术并产业化运用在航空器维修再制造 领域的企业之一,主要从事定制化增材制造和机载设备维修业务。公司深耕航空 领域十余年,已获得了中国民用航空局(CAAC)、美国联邦航空管理局(FAA) 等全球主流适航标准制定主体颁发的维修许可资质,同时取得了军品业务相关资 质,具备民用与军用航空器维修许可资质。 超卓航科 2023 年前三季度营业收入 1.79 亿元,同比增长 66.79%,主要系业务拓 展及新增控股子公司所致。前三季度归母净利润 0.35 亿元,同比减少 28.76%, 主要原因是公司加大研发投入、政府补助减少、新增控股公司费用增加导致净利 润减少。

超卓航科主营业务为定制化增材制造,且营收占比仍在持续扩大,公司主攻方向 仍为增材制造方向。超卓航科毛利率 2022 年下降较明显,主要系原材料等成本上升,研发及市场开拓投入增加等因素所致。超卓航科聚焦定制化增材制造,掌 握冷喷涂增材制造技术,未来发展前景广阔。

4.5 先临三维:齿科数字化及齿科增材制造核心企业

先临三维是三维视觉领域科技创新型企业,主要从事高精度 3D 扫描和齿科数字 化设备及软件的研发、生产和销售,致力于成为具有全球影响力的三维视觉技术 企业,推动高精度三维视觉技术的普及应用。 先临三维 2023 年前三季度营业收入 7.19 亿元,同比增长 31.24%,主要系 3D 扫 描仪业务销售增长较快所致。2023 前三季度归母净利润 0.67 亿元,同比增加 2247.33%,加回 2021 年实施的股权激励的股份支付影响利润金额 0.84 亿元后为 1.51 亿元,加回后同比增长 7.29%。

先临三维 3D 扫描仪业务贡献绝大部分收入,毛利率维持较高水平,2023H1 毛利 率 68.89%达到历史新高。公司聚焦齿科增材制造业务,围绕主营业务的 3D 扫描 仪、齿科增材制造耗材等业务均有长足增长,盈利能力可观,市场空间较大。

公司紧扣主营业务扩产,业绩延续迅猛势头未来可期。公司聚焦主营业务齿科数字化和专业 3D 扫描设备及软件研产,定增项目的实施进一步拓展生产能力,使 得公司在专业领域扩大优势,业绩有望取得稳步增长。

4.6 其他增材制造公司

4.6.1 飞而康

飞而康公司主要从事 3D 打印零部件制造、金属球型粉末生产、热等静压件制造 等,所生产的 3D 打印零件主要应用于航空航天、医疗器械、海洋船舶、化工、 汽车等行业。目前已批量为中国商飞交付合格 3D 打印钛合金零件,是中国商飞 金属增材制造零件合格供应商。

4.6.2 鑫精合

鑫精合激光科技有限公司是一家专业从事金属制造的国家级高新技术企业,公司 以 3D 打印智能制造为依托,面向航空、航天、航海、核电等高端制造领域,专 业提供 3D 打印设备研发制造、复杂金属构件定制化产品制造、机加工与钣金焊 接、产品设计与优化、软件定制开发、产品修复与再制作等解决方案,是中国领 先的金属增 / 减材制造整体解决方案提供商。公司子公司西安鑫精合智能制造有 限公司主要从事激光选区熔化(SLM)、激光熔化沉积(LMD)、弧焊增材制造 (WAAM)、弧焊增材修复(WAAR)、激光熔覆技术(LFR)等技术的应用与研 发,先后与西北工业大学、西安交通大学、西安科技大学、华中科技大学等院校 建立校企合作研究平台,提高企业的科研能力的同时增强企业的创新力与竞争力。

4.6.3 通宇航空(光韵达子公司)

通宇航空为光韵达全资子公司,通宇航空有十年航空装备制造与管理经验,产品 包括多型号机加工及 3D 打印航空零部件,主要客户为成都飞机工业(集团)有限 责任公司。通宇航空毗邻核心客户,是其航空零部件和 3D 打印供应商,在与成 飞集团多年的合作中,公司已经融入成飞供应链,成为重要供应商之一。光韵达 成都航空生产制造基地已于 2022年 7月开工,计划总投资 5亿元,主要内容为飞 机机身、机翼、尾翼、起落架的机体相关零部件的精密加工业务、工装模具的生 产制造、3D 打印的军工制造板块应用等。

4.6.4 中科煜宸

中科煜宸瞄准 LDM、SLM 两大金属 3D 打印技术,研制并销售多款金属 3D 打印 设备。2023 年 1 月中科煜宸牵头申报“大型高性能结构件增等减材复合绿色智能 制造”项目获批,将解决我国高端复合制造装备领域的核心技术。目前中科煜宸 已供应蔚来汽车,国内外销售业绩可观。

(责任编辑:admin)

相关内容

梁柏涛:美国参议院这一票

梁柏涛:美国参议院这一票 美国俄亥俄州宣布拨款6200

美国俄亥俄州宣布拨款6200 Schunk集团全资收购ESK-SI

Schunk集团全资收购ESK-SI 美国空军利用拓竹3D打印机

美国空军利用拓竹3D打印机 3D Systems推出集成式数字

3D Systems推出集成式数字 Aker Solutions设立新3D打

Aker Solutions设立新3D打最新内容

GoEngineer通过收

GoEngineer通过收 3D食品打印:烹

3D食品打印:烹 卡内基梅隆研究人

卡内基梅隆研究人 Align Technology

Align Technology AM Craft在种子轮

AM Craft在种子轮 Aerojet拿下五角

Aerojet拿下五角热点内容