CONTEXT报告称,专业3D打印市场下滑,入门级市场增长惊人,全球行业或将迎来加速增长

时间:2024-01-19 09:38 来源:南极熊 作者:admin 阅读:次

2024年1月18日,市场情报公司CONTEXT的最新报告分析了2023年第三季度工业3D打印机出货量停滞的现象。

全球工业聚合物3D打印机出货量同比下降了17%,其中金属系统的出货量较2022年第三季度下降了3%。根据数据分析,这一下降趋势受到了通货膨胀和高利率的影响,这两者推动了主要市场的下滑。公司如Stratasys、3D Systems、Desktop Metal和Nano Dimension的并购活动失败,加上裁员增加,也导致这些公司将重心从市场增长转向盈利。然而,入门级3D打印机仍然是3D打印行业中增长最快的部分,蚕食了专业系统的销售。

中国深圳桌面3D打印机制造商拓竹科技(Bambu Lab)最近的崛起推动了这一加速增长。同时,中国公司Creality和Elegoo也在这一市场中处于领先地位。当然,在专业级别的3D打印机市场中,销售下降与低于2500美元的入门级3D打印机拥有先前无法实现的新功能有关。

CONTEXT还透露,根据过去五年的全球出货量,目前市场上大概有810万台聚合物FDM 3D打印机。Filamentive材料可持续性调查的数据显示,长丝使用量的中位数为每月2公斤或每年24公斤。结合CONTEXT的数据,这表明每年可能生产19.4万吨长丝,价值约为39亿美元(约合208亿人民币)。

CONTEXT的全球分析主管Chris Connery解释道:“西方许多上市3D打印公司开始将注意力从市场增长转向盈利能力,最近又因失败的合并和裁员而分心。尽管这些问题也反映在更广泛的全球市场中,但在一些3D打印机领域,尤其是在经常被忽视的入门级市场部分,仍然存在一些机会和优势。”

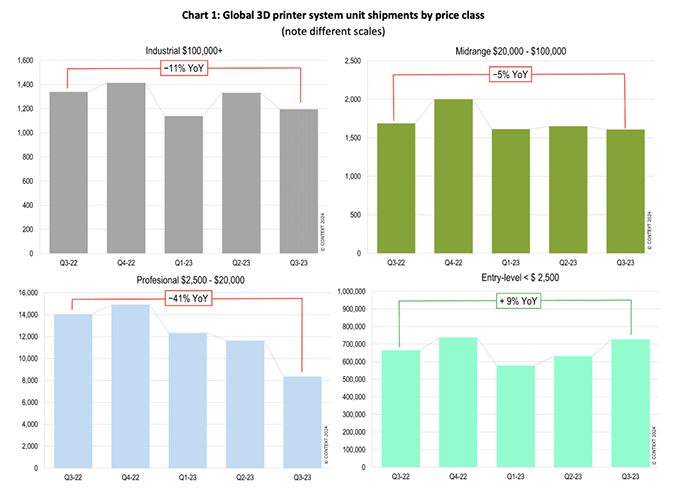

下图显示,截至2023年第三季度的12个月内,所有类别的3D打印机销量为270万台,其中FDM 3D 打印机总数为150万台。

2023年第三季度工业3D打印机出货量下降

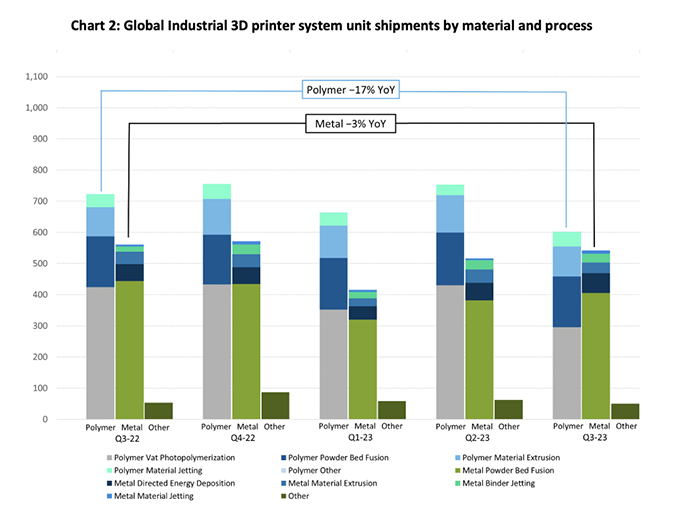

2023年第三季度,价格超过10万美元的工业3D打印机全球出货量同比下降11%。工业聚合物3D打印机领域下降了17%,工业金属3D打印机下降了3%。

这种价位的工业3D打印机最大市场在中国。此类3D打印机对中国的出货量与2022年同期相比下降了16%,主要是由于基于聚合物的系统出货量疲软。还原光聚合3D打印机的表现尤其糟糕,这是工业聚合物领域中最大的类别。如果排除增值税光聚合系统,工业聚合物3D打印机出货量同比增长2%。

COVID-19后期的经济效应持续影响着3D打印机的出货量。某些牙科市场的需求疲软导致3D Systems等公司业绩不佳。

作为工业级3D打印市场的领导者,光固化3D打印机制造商联泰科技(UnionTech)在2023年第三季度经历了 "不稳定和不连贯 "的业绩。与2022年相比,该公司同样受到COVID-19影响出货量下降了28%。

然而,PBF聚合物3D打印机领域的一些增长已经凸显。据报道,EOS是该类别中最大的公司之一,此类系统的出货量增长“出色”。此外,Stratasys工业聚合物3D打印机的出货量同比增长11%。

最终,尽管整体出货量下降,但2023年第三季度全球工业3D打印机收入同比增长2%。

金属3D打印机出货量下降和收入增长

根据报告指出,工业金属3D打印机的出货量在最近一段时间内下降了3%,其中主要受到粉末床熔融(PBF)系统出货量下降9%的影响。CONTEXT将PBF 3D打印机定义为,工业金属3D打印市场中最大且最具战略重要性的3D打印机类别。

中国和北美分别是工业金属3D打印领域的前两个地区,出货量同比分别下降了-8%和-6%。然而,尽管出货活动不尽如人意,金属3D打印机的整体收入仍较2022年第三季度增长了8%。

这种收入增长主要是由通货膨胀导致的价格上涨以及更昂贵的大型多激光粉末床融合系统的普及推动的。

关于3D打印领域的"激光战争"最初由Velo3D和Nikon SLM Solutions等西方3D打印机制造商挑起。然而,中国公司如华曙高科、Eplus3D和铂力特等公司在过去的一年里已经涉足这一领域。Eplus3D最新推出的金属3D打印机EP-M1550具有1558 x 1558 x 1200毫米的构建体积,最多可配置25个激光器。

尽管PBF市场出货量普遍下降,但定向能量沉积(DED)3D打印机在2023年第三季度表现良好。CONTEXT指出,Meltio等公司最近推出的入门级DED产品推动了这一增长。在其他方面,作为美国国防部(DoD)计划的一部分,SPEE3D向乌克兰运送了七台WarpSPEE3D冷喷涂3D打印机。

中端3D打印机的性能优于专业系统

2023年第三季度,中端3D打印机的出货量同比下降了5%,环比下降了2%。根据CONTEXT的数据,这一下降趋势在一定程度上得到了缓解,主要归功于Formlabs推出的新型低端PBF系统和中国联泰科技的还原聚合3D打印机出货量的增加。

然而,除了Formlabs和UnionTech之外,其它主要市场领导者的出货量下降了17%。具体而言,2023年第三季度,Stratasys的中端3D打印机出货量下降了17%,3D Systems下降了28%,MarkForged下降了33%。

根据CONTEXT的观察,Formlabs已经意识到中端市场所面临的挑战,因此他们增加了新的型号和价格范围的产品。这种投资组合扩张策略被称为“成功秘诀”,不仅有助于创新公司,还能提升整个市场的表现。

至于专业3D打印市场,2023年第三季度的出货量下降了41%,这已经是连续第六个季度出货量同比下降,并且有第三个季度下降了30%以上的情况。市场领导者UltiMaker和Formlabs近年来提供了价格更高但功能更丰富的产品。然而,CONTEXT指出,在最近的通胀背景下,这一策略变得更加困难。

在专业市场中,需求现在转向更便宜但性能仍足够好的系统。除了新来者Nexa3D之外,所有专业3D打印供应商,在2023年第三季度的出货量均出现了两位数的同比下降。

桌面3D打印蚕食行业销售

与所有其它3D打印领域不同,CONTEXT报告称,入门级3D打印机市场在2023年第三季度的出货量增长了9%。这主要归因于这些更实惠的3D打印机蚕食了专业系统的销售。

根据CONTEXT的说法,终端市场买家越来越确定,他们可以从入门级系统中获得与更昂贵市场中的系统类似的功能和结果。

桌面3D打印机现已广泛应用于牙科、汽车、医疗保健、航空航天、珠宝和消费品应用领域。因此,这些3D打印机不再仅限于业余爱好者和一般客户使用。

中国企业继续主导桌面3D打印机市场。据报道,就全球市场份额而言,Creality遥遥领先于其它公司。FDM领域的增长以拖竹科技为例,被CONTEXT评价为正在席卷个人3D打印机市场。在桌面LCD 3D打印机市场中,Elegoo表现出强劲的增长。

3D打印机出货量是否会持续低迷?

总体而言,尽管2023年第三季度3D打印机出货量数据不佳,但Connery认为,2023年已经为反弹奠定了基础,3D打印机出货量有望在未来几年加速。

Connery指出,全球利率可能至少在2024年上半年保持高位,这意味着近期工业系统的出货量依然保持停滞。然而,报告还称,随着增材制造的基本价值得到充分认可,对地区性衰退的担忧已大大减轻。一旦2024年下半年和2025年资本成本下降,这将为加速增长扫清障碍。

全球工业聚合物3D打印机出货量同比下降了17%,其中金属系统的出货量较2022年第三季度下降了3%。根据数据分析,这一下降趋势受到了通货膨胀和高利率的影响,这两者推动了主要市场的下滑。公司如Stratasys、3D Systems、Desktop Metal和Nano Dimension的并购活动失败,加上裁员增加,也导致这些公司将重心从市场增长转向盈利。然而,入门级3D打印机仍然是3D打印行业中增长最快的部分,蚕食了专业系统的销售。

中国深圳桌面3D打印机制造商拓竹科技(Bambu Lab)最近的崛起推动了这一加速增长。同时,中国公司Creality和Elegoo也在这一市场中处于领先地位。当然,在专业级别的3D打印机市场中,销售下降与低于2500美元的入门级3D打印机拥有先前无法实现的新功能有关。

CONTEXT还透露,根据过去五年的全球出货量,目前市场上大概有810万台聚合物FDM 3D打印机。Filamentive材料可持续性调查的数据显示,长丝使用量的中位数为每月2公斤或每年24公斤。结合CONTEXT的数据,这表明每年可能生产19.4万吨长丝,价值约为39亿美元(约合208亿人民币)。

CONTEXT的全球分析主管Chris Connery解释道:“西方许多上市3D打印公司开始将注意力从市场增长转向盈利能力,最近又因失败的合并和裁员而分心。尽管这些问题也反映在更广泛的全球市场中,但在一些3D打印机领域,尤其是在经常被忽视的入门级市场部分,仍然存在一些机会和优势。”

下图显示,截至2023年第三季度的12个月内,所有类别的3D打印机销量为270万台,其中FDM 3D 打印机总数为150万台。

△按价格等级划分的全球3D打印机系统单位出货量

2023年第三季度工业3D打印机出货量下降

2023年第三季度,价格超过10万美元的工业3D打印机全球出货量同比下降11%。工业聚合物3D打印机领域下降了17%,工业金属3D打印机下降了3%。

这种价位的工业3D打印机最大市场在中国。此类3D打印机对中国的出货量与2022年同期相比下降了16%,主要是由于基于聚合物的系统出货量疲软。还原光聚合3D打印机的表现尤其糟糕,这是工业聚合物领域中最大的类别。如果排除增值税光聚合系统,工业聚合物3D打印机出货量同比增长2%。

COVID-19后期的经济效应持续影响着3D打印机的出货量。某些牙科市场的需求疲软导致3D Systems等公司业绩不佳。

作为工业级3D打印市场的领导者,光固化3D打印机制造商联泰科技(UnionTech)在2023年第三季度经历了 "不稳定和不连贯 "的业绩。与2022年相比,该公司同样受到COVID-19影响出货量下降了28%。

然而,PBF聚合物3D打印机领域的一些增长已经凸显。据报道,EOS是该类别中最大的公司之一,此类系统的出货量增长“出色”。此外,Stratasys工业聚合物3D打印机的出货量同比增长11%。

最终,尽管整体出货量下降,但2023年第三季度全球工业3D打印机收入同比增长2%。

△按材料和工艺划分的全球工业3D打印机系统单位出货量

金属3D打印机出货量下降和收入增长

根据报告指出,工业金属3D打印机的出货量在最近一段时间内下降了3%,其中主要受到粉末床熔融(PBF)系统出货量下降9%的影响。CONTEXT将PBF 3D打印机定义为,工业金属3D打印市场中最大且最具战略重要性的3D打印机类别。

中国和北美分别是工业金属3D打印领域的前两个地区,出货量同比分别下降了-8%和-6%。然而,尽管出货活动不尽如人意,金属3D打印机的整体收入仍较2022年第三季度增长了8%。

这种收入增长主要是由通货膨胀导致的价格上涨以及更昂贵的大型多激光粉末床融合系统的普及推动的。

关于3D打印领域的"激光战争"最初由Velo3D和Nikon SLM Solutions等西方3D打印机制造商挑起。然而,中国公司如华曙高科、Eplus3D和铂力特等公司在过去的一年里已经涉足这一领域。Eplus3D最新推出的金属3D打印机EP-M1550具有1558 x 1558 x 1200毫米的构建体积,最多可配置25个激光器。

尽管PBF市场出货量普遍下降,但定向能量沉积(DED)3D打印机在2023年第三季度表现良好。CONTEXT指出,Meltio等公司最近推出的入门级DED产品推动了这一增长。在其他方面,作为美国国防部(DoD)计划的一部分,SPEE3D向乌克兰运送了七台WarpSPEE3D冷喷涂3D打印机。

△EP-M1550金属3D打印机

中端3D打印机的性能优于专业系统

2023年第三季度,中端3D打印机的出货量同比下降了5%,环比下降了2%。根据CONTEXT的数据,这一下降趋势在一定程度上得到了缓解,主要归功于Formlabs推出的新型低端PBF系统和中国联泰科技的还原聚合3D打印机出货量的增加。

然而,除了Formlabs和UnionTech之外,其它主要市场领导者的出货量下降了17%。具体而言,2023年第三季度,Stratasys的中端3D打印机出货量下降了17%,3D Systems下降了28%,MarkForged下降了33%。

根据CONTEXT的观察,Formlabs已经意识到中端市场所面临的挑战,因此他们增加了新的型号和价格范围的产品。这种投资组合扩张策略被称为“成功秘诀”,不仅有助于创新公司,还能提升整个市场的表现。

至于专业3D打印市场,2023年第三季度的出货量下降了41%,这已经是连续第六个季度出货量同比下降,并且有第三个季度下降了30%以上的情况。市场领导者UltiMaker和Formlabs近年来提供了价格更高但功能更丰富的产品。然而,CONTEXT指出,在最近的通胀背景下,这一策略变得更加困难。

在专业市场中,需求现在转向更便宜但性能仍足够好的系统。除了新来者Nexa3D之外,所有专业3D打印供应商,在2023年第三季度的出货量均出现了两位数的同比下降。

桌面3D打印蚕食行业销售

与所有其它3D打印领域不同,CONTEXT报告称,入门级3D打印机市场在2023年第三季度的出货量增长了9%。这主要归因于这些更实惠的3D打印机蚕食了专业系统的销售。

根据CONTEXT的说法,终端市场买家越来越确定,他们可以从入门级系统中获得与更昂贵市场中的系统类似的功能和结果。

桌面3D打印机现已广泛应用于牙科、汽车、医疗保健、航空航天、珠宝和消费品应用领域。因此,这些3D打印机不再仅限于业余爱好者和一般客户使用。

中国企业继续主导桌面3D打印机市场。据报道,就全球市场份额而言,Creality遥遥领先于其它公司。FDM领域的增长以拖竹科技为例,被CONTEXT评价为正在席卷个人3D打印机市场。在桌面LCD 3D打印机市场中,Elegoo表现出强劲的增长。

△拓竹X1-Carbon 3D打印机

3D打印机出货量是否会持续低迷?

总体而言,尽管2023年第三季度3D打印机出货量数据不佳,但Connery认为,2023年已经为反弹奠定了基础,3D打印机出货量有望在未来几年加速。

Connery指出,全球利率可能至少在2024年上半年保持高位,这意味着近期工业系统的出货量依然保持停滞。然而,报告还称,随着增材制造的基本价值得到充分认可,对地区性衰退的担忧已大大减轻。一旦2024年下半年和2025年资本成本下降,这将为加速增长扫清障碍。

(责任编辑:admin)

相关内容

梁柏涛:美国参议院这一票

梁柏涛:美国参议院这一票 美国俄亥俄州宣布拨款6200

美国俄亥俄州宣布拨款6200 Schunk集团全资收购ESK-SI

Schunk集团全资收购ESK-SI 美国空军利用拓竹3D打印机

美国空军利用拓竹3D打印机 3D Systems推出集成式数字

3D Systems推出集成式数字 Aker Solutions设立新3D打

Aker Solutions设立新3D打最新内容

GoEngineer通过收

GoEngineer通过收 3D食品打印:烹

3D食品打印:烹 卡内基梅隆研究人

卡内基梅隆研究人 Align Technology

Align Technology AM Craft在种子轮

AM Craft在种子轮 Aerojet拿下五角

Aerojet拿下五角热点内容