2017��3����3D��ӡ�����������̨ʽ������44��

���о�����Context, 2017��ǰ�������ȣ�3D��ӡ���г��Ĺ�ҵ/רҵ����/̨ʽ�����������2016�����ȫ������̬�ơ�����/̨ʽ���г�����������������ͬ������45�� ����ҵ/רҵ�г����������״�ͬ��������ͬ������2����

-- ��ҵ������������2017��������ȶ��ڹ�ҵ/רҵ�г��������˹��裬������������ͬ��������22������Ҫ�����ڻ��ա�Carbon��GE��������������ǰ��Ĺ�Ӧ����ڶ�������ͬ�������յ��г��ݶ������ˣ�������ȫ���г��ϵĵ���Ծ����������

ͼƬ��Դ��3D��ѧ��

EOS��3D Systems�����豸�������Ϻͽ�������3D��ӡ�豸

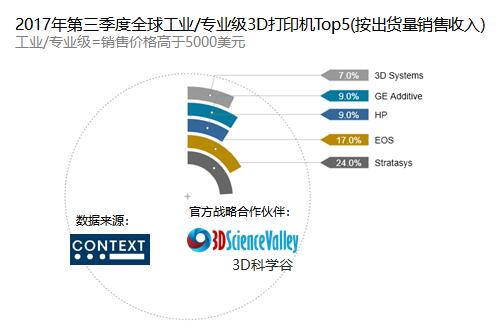

-- ����������3D��ӡ������ռ���г�������λ��ռ2017��������ȹ�ҵ/רҵ�豸��������84����������ӡ��ռ11���� Stratasys��Ȼ������3D��ӡ����ȫ���г��쵼�ߣ������3D Systems��EnvisionTEC��HP��Carbon��

ͼƬ��Դ��3D��ѧ��

-- ������2017��������ȣ�GE�ڽ���3D��ӡ�����������汣��ȫ�����ȵ�λ�������EOS��SLM Solutions��ͨ��-TRUMPF��3D Systems��

-- ̨ʽ��2017��������ȣ�����/̨ʽ���������ָ���������ͬ������44�����ﵽ1.15��̨���ҡ� Monoprice����µ��г��쵼����ͨ��������Ͷ������Լ���ʼ������ȫ�������ϵ����ó���������

ͼƬ��Դ��3D��ѧ��

��2017�꣬�г���ʼ�Ͽ��µIJ�Ʒ��𣬲���Խʹ�õ�һ��$ 5,000�۸��������Ƿ��ǹ�ҵ��3D��ӡ����������ޡ�����Formlabs��Ultimaker��Leapfrog��MakerBot��Markforged���ڵ�����רҵ����˾�����Ǵ�2500��Ԫ��20,000��Ԫ���豸����ʼ���ֱ���ʽ����̬�ơ��������3D��ӡ��ͬ������162������Ultimaker������Ʒ��ת�Ƶ����ߵļ۸����䣬��ʾ�����Ʒ�Ķ���������ԡ�

����2018�꣬����ҵ�ƺ��������������ƣ���ҵ��ҵ�ķ�����Ϊͻ������Desktop Metal���������ƶ���Ԥ�ƽ����г���ȡ�ý�չ�����ڵͼ۽���3D��ӡ����������һ�������� GEҲ�����ƶ�����3D��ӡ��Ӧ�ö˵���Ƚ�ϡ����պ�Carbon�������ƶ�����3D��ӡӦ�õ���������ҵ����Stratasys�������Ƴ��µĸ߷��ӽ������ �C ����H2000��������ϵͳ�����3D Systems���꿪ʼ���۱������ڴ���Figure-4ƽ̨����ʵ��2018�����ǽ�������ǿ�����г�ǰ����

��ע��

- - �ó�����ֻͳ�����Ѿ����뵽Contextȫ�����ݷ�����ϵ��3D��ӡƷ�ƣ����������ҵҲϣ�����뵽�����ϵ����������ϵ3D��ѧ��QQ2509957133��

- - ��ϸ����

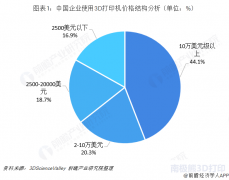

���˼���2,500���������; רҵ����2500-20000����; ��Ƽ���20000- $ 100000; ��ҵ����100000���������

- - ��ͳ����

**����/���漶=���д�ӡ��������������ۼ۸����5000��Ԫ; ��ҵ/רҵ��=���ۼ۸����5000��Ԫ

***һ�����Դ�ӡ���豸�����룬�����ܰ��������IJ��ϡ���������������Ʒ��

(���α༭��admin)

��һƪ�������⻯����ͷ�׳���3D��ӡ�г���3D��ӡ��ӭ����ķ�չ����

3D��ӡ�г���ģ��������

3D��ӡ�г���ģ�������� ���Ų���ȥ��ȫ��3D��ӡ��

���Ų���ȥ��ȫ��3D��ӡ�� 2020�꣬ȫ��3D��ӡ��ҵ��

2020�꣬ȫ��3D��ӡ��ҵ�� ��ҵ��3D��ӡ�豸ռ������

��ҵ��3D��ӡ�豸ռ������ 3D��ӡ������ҵ��δ��

3D��ӡ������ҵ��δ�� ������г���ģ�ɴ�56�ڣ�

������г���ģ�ɴ�56�ڣ�- ��3D��ӡ�г���ģ��������е��������

- �����Ų���ȥ��ȫ��3D��ӡ��ֵ��33.5% ��

- ��2020�꣬ȫ��3D��ӡ��ҵ��ģ��ǧ������

- ����ҵ��3D��ӡ�豸ռ��������̻��豸��

- ��3D��ӡ������ҵ��δ��

- ��������г���ģ�ɴ�56�ڣ�3D��ӡ�г���

- ��3D��ӡ�Ǽ���ֲ�뼼����δ����Nexxt Sp

- ���������ṹ���ϵ�Ӧ����״��δ��չ��

- ��3D��ӡ���ʹ�֧�ܰ����˶�Ա�ָ��ؽ���

- ��Context���棺2019�깤ҵ3D��ӡ���ij�

- ��3D��ӡ̥��ģ�ͣ�2016��������������

- ���µ��о�����3D��ӡΣ��������PLA����

- ���̵�3D��ӡ������ȫ�������ʲô����

- ������3D��ӡ��������ר�÷�ĩ���о���չ

- ��2018��ҵ��Ͳ 3D��ӡϸ���г�ǰհ

- ��ȫ��ʮ�������ŵ�3D��ӡ��ҵ�̵�

- ��3D��ӡ������֧�Ų����ˣ�����������

- ������г�DZ����3D��ӡ�豸��ѡ

- �����ܻ�������СƽΪɶͶ��1000��Ԫ����

- ��3D��ӡ��ҵ��߷�չDZ��������¼���