金属3D打印帝国的崛起与纷争

上市公司季度报表

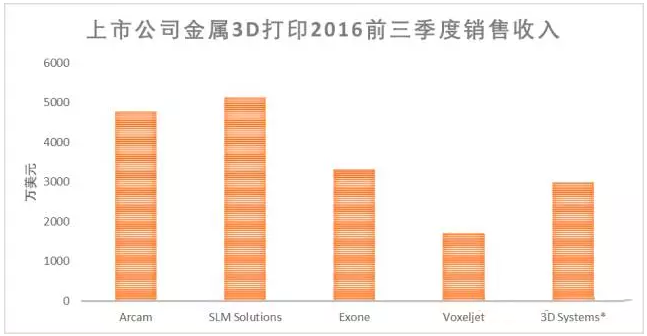

图1 2016前三季度上市公司金属3D打印销售收入(*3D Systems为推测值)

1. Arcam前三季度销售收入(4780万美金)同比增加10%(2015年增速61%),共交货35台电子束成形设备,接受新的订单24台。不过由于公司运营费用增加,实际亏损约50万美金;第三季度订单量略有下降。不过在被GE纳入麾下后,有GE爸爸罩着,Arcam再也不用愁钱花了。

2. SLM Solutions前三季度销售收入(5130万美金)同比增加51%,新增订单84台,其中多激光束设备销量占设备销量的67.9%(设备平均售价为500万人民币)。不过由于其高昂的运营费用,SLM Solutions也落得亏损。不过SLM Solutions自信第四季度销量会大幅增加。分析SLM Solutions以往年度报表也发现,第四季度的销量会突然增加,而他们的主要客户在欧洲。(欧洲的朋友们来评价下,是不是欧洲实验室也有年底突击花钱的爱好?)

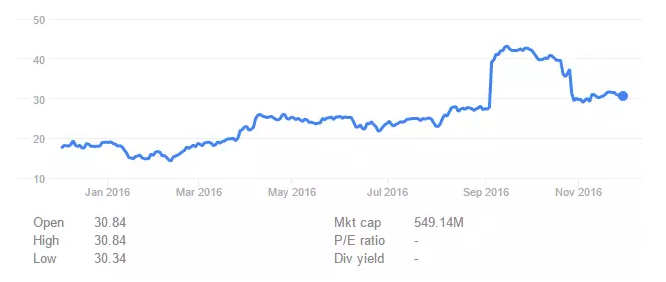

SLM Solutions的股票也玩的是心跳。在GE发布收购消息后直接冲入云霄;在某股东哄抬股价导致决议未达到75%赞成时,又如过山车般跌回原位。10月24日,GE宣布放弃收购,当真玩的就是心跳。

图2 SLM Solutions股票走势

3. Renishaw集团的市场销售8年来首次下滑,不过鉴于3D打印业务只是集团给未来买的一个保险,而并非主营业务,并不能说明任何问题。3D打印业务所以只是用总部的钱先养着而已。

4. Exone的前三季度实现销售收入(3320万美金),同比增长37%;而第三季度的设备销量增长同比更是超过2倍,Exone认为其大型设备正在获得市场的认可。由于Exone设备单价昂贵,以及设备销量很小,所以谨凭此小样本难以得出信服的结论。Exone前三季度依旧亏损1200万美金(2015年同期亏损2460万美金)。

5. Voxeljet前三季度实现销售收入1710万美金,同比增长1.8%,其中设备销售收入增加47%,服务收入降低31%,前三季度亏损约880万美金,(2015年同期亏损约760万美金)。

6. 3D Systems作为一个全能型选手,金属3D打印市场占比应该不到10%(通过其CEO VJ答记者问判断),不过由于其体量大,在2014年的营收已经达到3900万美金,今年前三季度的营收可能在3000万美金左右。毕竟3DS进入金属领域比较晚,在2013年收购法国Phenix Systems后才开始金属业务。然而似乎并没有很好的消化技术。其DMLS的技术爆出了在尼龙和金属方面的质量问题,对其业务发展产生了一定负面的影响。

也就是说在明确发布的年度报表中,金属3D打印公司在前三季度的运营均为亏损状态,大多数亏损幅度在降低。

普通公司业绩

普通公司不需要发布报表,所能获取的信息相对很少,不过根据所获取的信息可以看到端倪。

1. EOS依然是目前为止,金属3D打印领域最有资历的大哥。公司建立与1989年,发展至今仍为私营企业,2015年总销售额度已达2.83亿美金,其中金属打印设备销量为220台。近期宣布与西门子结成战略合作关系,在多个领域稳健的发展。很符合中国人说的闷声发大财。可能是这些年来为数不多的有正现金流的金属3D打印公司。在中国,铂力特也成为了EOS多种产品的总代理商,加速其发掘中国市场。

2. Realizer财报显示2016第一季度同比增长66%,后续没有新的数据发布。

3. Concept Laser财报显示2016年上半年同比增长88%,后续没有新的数据发布。

4. Optomec在2015年的销售收入增长70%,后续没有新的数据发布。

5. Sciaky,Fabrisonic等公司的设备销量并没有稳定销售的数据。

目前3D打印制造金属器件的工艺路线主要可以分为以下5种:

1. 粉床烧结,其特点是制造接近于100%密度的金属器件,包括电子/激光束选区烧结。代表公司有,Arcam(瑞典),清研智束(天津);EOS(德国),铂力特(中国),华曙高科(中国),SLMSolutions(德国),Concept Laser(德国),Matsuura(日本),Realizer(英国)。

图3 Arcam粉床烧结成形工艺

2. 粘结烧结,其特点为可以制造大型器件,直接烧结的产品有较大的孔隙率,可以通过后处理渗透提高密度。粘结剂成形后烧结处理。代表公司有Exone(美国),Hoganas(瑞典)。

图4 Exone粉末粘结烧结技术(打印过程与渗透过程)

3. 熔覆成形,其特点为可以在曲面成形,实现多功能梯度材料,成形大尺寸器件,并且能够进行零件的修复。包括粉末/焊丝熔覆成形。代表公司有,Optomec(美国),BeAM(法国),DMG(德国),InssTek, Inc(韩国);Sciaky(美国)。

图5 DMG粉末熔覆成形

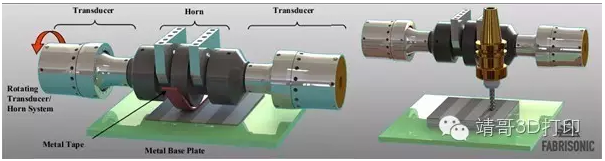

4. 超声冷焊,其特点为可以实现低温金属冷焊接,实现功能性梯度材料和复合材料,并且可以嵌入传感器等。金属薄片冷焊成形。代表公司有,Fabrisonic(美国)。

图6 Fabrisonic成形过程

5. 原型铸造,其特点为可以成形大型器件,生成效率高,能够与传统铸造结合使用。包括砂型/失腊铸造。代表公司有Exone(美国),Voxeljet(德国),峰华卓立(中国)。

图7 Exone砂型制造过程

新技术看点

1. XJet的纳米材料喷印低温烧结技术

XJet以强大的宣传攻势,获得资本市场和媒体平台的青睐,然而其能够展示的器件依然非常的简单(2.5维),尺寸很小(~50mm)。因其所使用的纳米 “溶液”在打印完成后具有更大的收缩率,制造大尺寸的器件失败率会高;同时纳米材料的成本高昂,也抑制其使用的经济性。根据该公司管理层人员Ziv所述,目前该公司的研发集中在材料方面(详情参考靖哥3D打印 | 第53期 XJet――网红简历分析)。

2. Matter Fab的机械式激光扫描粉床技术

Matter Fab采用粉床烧结技术,只是采用低廉的机械平台替代了激光振镜系统,在继2015年5月从GE拿到575万美金的投资后,就销声匿迹了。以机械的方式实现粉床的扫描,从而会造成更大程度的热应力集中。制造小器件也许可行,但是距离其宣称的物美价廉的金属成形设备中间隔了一个太平洋。

地缘分布

欧洲在金属3D打印市场占据着重要的地位,特别是德国的公司在金属3D打印市场占据了半壁江山;美国企业在粉床技术上起步相对较晚,主要业务在熔覆成形和粘结剂领域;近年来中国科研院所的技术在积淀多年后,也孵化出一批优秀的企业进入了金属打印市场;日韩企业金属3D打印系统设备商数量相对较少。

发展趋势

随着市场的发展,用户对于设备规模的需求逐渐向两极分化。大型尺寸的设备面向的客户在其应用领域验证过3D金属打印设备,对操作具有一定的经验,加大尺寸能够提高其效率,进一步降低制造成本;小型尺寸的设备面向的客户更多为3D金属打印设备的新工业用户和科研领域(如新型粉末材料)的用户,降低价格会显著增加对这一群体的吸引力。

更大

Exone、Voxeljet这些砂型、粘结烧结技术背景的公司表示其销售增长主要驱动来自大型工业级别设备。

EOS, SLM Solutions, Concept Laser这些激光烧结技术背景的公司同样表示其快速增长驱动来自于多激光束成形设备的销售。

注:这些多激光束设备是在同一个腔体内使用了多束激光,但是并没有明确的表明多个激光束可以共同工作以成形更大尺寸的器件;EOS更是在其设备介绍中明确的表示,多束激光只是提高工作效率,并不能协同工作完成一个大型器件。(可以协同工作显然是个加分项,没有公司明确指出,可以推测,这些设备中多个激光枪是无法协同工作的)。因而多束激光束的作用是1+1=2的效果,当然公用真空室会大幅度降低成本。

图8 EOS M400-4多激光束成形工艺

更小

EOS在2015年底推出了M100小型设备,Realizer 推动“桌面级”SLM50设备进军牙科市场。Exone2016年初推出其科研设备Innovent。

图9 Exone Innovent 和Realizer SLM50

竞争分析

金属3D打印在一定程度上正在重现3D Systems和Stratasys在快速原型领域走过的辉煌,公司销售收入大幅增加,营收即将扭亏为盈,部分较大规模的收购也为行业注入更多的信心;然而竞争也在更大的范围的展开。以激光熔融粉床技术为背景的各个公司的业务领域高度重合,区分度低,而且由于工艺被认为相对简单,更多的初创公司也选择了该技术领域而进入市场。

而在更大的范畴,是3D金属打印与传统制造工艺的竞争,因而要明确自己专属的细分市场,符合金属3D打印应用的领域一般具有以下特征:打印器件价值很高;差异性强的小批量器件;形状非常复杂。

从目前来看,与传统生产线的融合会拓宽更大的应用领域。

另一方面,在3D打印领域内部,目睹轻量级选手桌面3D打印经历了和经历着野蛮的价格战,金属3D打印设备商也将迎来了更多初创公司的进入,面临着更大的利润压力。

对于初创公司而言,与桌面级别设备初创公司所面临的情况完全不一样。在桌面机领域,采用低价还会吸引部分新的用户,毕竟也就是几百块钱;与20年前开始做金属3D打印的公司也不一样,大家还都在同一起跑线;今天只有产品质量达到准入标准才会被市场接受,毕竟这是几百万人民币的买卖(用户的心理就是,能够花得起几百万的公司,就不在乎再多花几百万买质量靠谱的)。

因此,没有深厚的技术背景、没有雄厚的资金支持、没有强大的销售网络的初创公司,做金属3D打印的硬件并非明智之举。

如果一定要进入,一定明确自己的细分市场;另外可能的话优选开发尺寸较小的设备,降低客户和自己的风险。

(仅仅在今年11月,就有20个跟3D打印相关的项目在Kickstarter进行众筹,而诸多公司依然打着低价的招牌,真心心疼投资人的钱;看来有时候最好的投资就是不投资。)

需要解决的问题

就像加州淘金热一样,挖金矿的不一定会成为富翁,但是为其服务做牛仔裤的Levi's却可能做成品牌。在科研和工程领域,也有很多问题亟待解决,为3D金属打印设备更好地服务。

1. 过程监控和实时反馈。

2. 通过控制成形参数控制微观结构。

3. 粉末生产、回收研究等。

仅就粉末而言,工业领域现在所加工的材料,液体、固体,所共有的特性都是材料的均一性。而粉末材料能够提供的仅仅是统计学上的一个分布。降低成形中粉末的差异性,就会为金属打印领域降低诸多的不确定性。

总结

金属3D打印帝国正在迎来它的辉煌,而各路“诸侯”也在纷争中发展、壮大自己的领地。各个公司的营收在增加,然而大部分公司依然在亏损,只是降低了亏损额度;市场在发展中逐渐成熟,也驱动着生产设备在应用上细化,在尺寸上逐渐两极分化,趋向更大和更小;在快速发展势头的诱惑下,已经建立的公司在扩大业务,而初创公司也在大量进入市场,开辟、守住自己的优势领地,才能在竞争中存活下来;有时候围魏救赵或许是更高明的手段。

(责任编辑:admin)

未来,3D打印将为供应链带

未来,3D打印将为供应链带 选区激光熔化SLM过程中打

选区激光熔化SLM过程中打 3D打印热潮已过,下步将如

3D打印热潮已过,下步将如 干货:3D打印在一汽大众汽

干货:3D打印在一汽大众汽 3D打印机为何能在环保问题

3D打印机为何能在环保问题 3D打印为供应链带来意想不

3D打印为供应链带来意想不 各类3D打印成型技

各类3D打印成型技